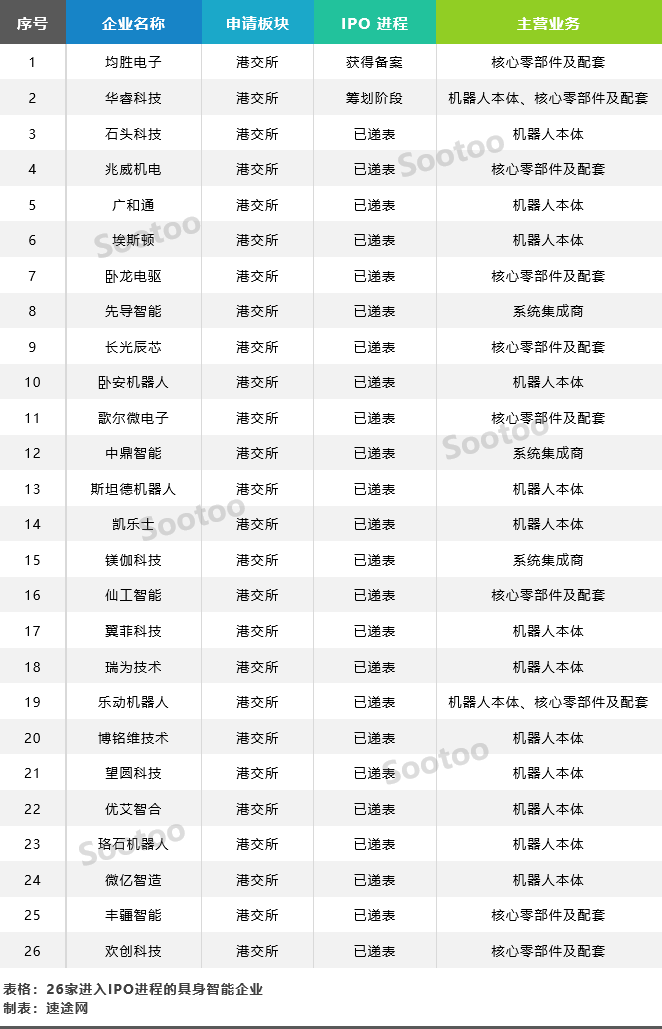

2025年的香港交易所,正在成為中國機器人企業的“聚集地”。據速途網不完全統計,已有26家企業明確沖刺港股IPO,其中24家已遞表,1家獲備案,1家處籌備階段。

在這股南下熱潮中,7家已是A股上市公司的戰略清晰——通過“A+H”雙平臺擴充融資渠道并提升國際品牌影響力。而另外19家未曾登陸資本市場的企業,則看中港交所2023年推出的18C章新規,為尚未盈利的特專科技企業開辟的上市綠色通道。

作者┃王佩

資本遷徙,港股成為機器人企業新熱土

截至2025年10月31日,香港交易所(港交所)今年已完成78宗IPO,累計募資凈額約為2106.28億港元。港交所的上市制度改革,如為特專科技公司設立的“18C”章節以及“科企專線”服務,吸引了一批人工智能(AI)、生物科技等領域的公司遞交申請,形成了活躍的上市后備軍。

26家機器人產業鏈企業提交港股IPO(速途網制表)

從已遞表的企業類型來看,這批企業主要集中在工業機器人、服務機器人、自動駕駛及人工智能等賽道。包括斯坦德機器人、仙工智能、翼菲科技等移動機器人企業,以及優艾智合這樣定位“工業移動操作機器人第一股”的公司。

安永大中華區上市服務主管合伙人何兆烽分析稱:“港交所為特專科技公司開辟上市綠色通道,大幅降低尚未盈利企業的上市門檻,契合具身智能領域‘高投入、長周期’的特性”。

截至2025年11月,已有云跡科技、滴普科技等企業依據18C章規則成功上市,另有至少26家企業已遞表但尚未掛牌,涵蓋工業機器人、AI醫療等細分領域。

18C規則:虧損企業的上市綠色通道?

19家未上市企業的集體選擇,暴露了機器人行業更深層的焦慮。翼菲科技2022-2024年連續三年虧損,累計虧損額達2.4億元,卻憑借”輕工行業機器人解決方案優勢”成功遞表。這一切的背后,是港交所2023年修訂的”18C特專科技”上市規則。

這項被業內稱為”虧損企業上市綠色通道”的規則,將已商業化特專科技公司的最低市值要求從60億港元降至40億港元,未商業化公司從100億港元降至80億港元。更關鍵的是,它允許企業在沒有盈利的情況下上市,只要滿足”研發開支占比15%以上”等條件。

仙工智能的案例極具代表性。這家專注于AGV機器人的企業,2024年營收3.2億元,研發投入占比高達28%,符合18C規則的核心指標。其創始人趙越在接受采訪時直言:”A股科創板要求最近一年凈利潤為正,我們根本達不到。港股18C給了我們活下去的機會。”

但這條通道也暗藏風險。根據港交所數據,2024年通過18C規則上市的企業中,已有3家跌破發行價,其中一家較發行價跌幅達62%。”投資者不是傻子,”某外資投行分析師評價道,”沒有盈利支撐的估值終究是空中樓閣。”

募資去哪兒了:擴產與研發的生死博弈

翻開26家企業的招股書,募資用途呈現出驚人的一致性:擴產、研發、補充流動資金,三者占比平均達95%。這種高度趨同的資金投向,折射出機器人行業的集體焦慮。

埃斯頓計劃將港股募資的42%用于償還銀行貸款,38%投入海外產能建設。其南京工廠的產能利用率已達112%,但海外訂單交付周期仍長達14周。”我們在德國的客戶因為交期問題,已經開始測試KUKA的產品。”埃斯頓海外事業部負責人透露。

未盈利企業則將寶押在研發上。斯坦德機器人招股書顯示,其募資的65%將投入”新一代移動機器人平臺”研發,目標是將導航精度從±10mm提升至±5mm。這種技術迭代的壓力,來自于頭部企業的降維打擊——大疆創新今年推出的AGV產品,直接將價格拉低了30%。

但產能過剩的隱憂已悄然浮現。2024年中國工業機器人產量達156萬臺,同比增長22%,但行業整體產能利用率僅為71%。”現在擴產的企業,兩年后可能會面臨更殘酷的價格戰。”某行業協會專家警告。

港股上市能否拯救機器人行業?

當人口紅利消退、制造業升級加速,機器人替代人工已成為不可逆的趨勢。據IFR預測,2025年中國工業機器人市場規模將突破1500億元,年復合增長率達18%。

26家企業扎堆上市,本質上是對有限資本的爭奪。在港股流動性持續萎縮的背景下,這些機器人企業能否獲得足夠的資金支持?

在速途網看來,更根本的問題在于,上市融資能否真正提升企業競爭力。

當資本退潮,真正能活下來的,或許不是那些最會講故事的企業,而是能造出精度0.01mm的減速器、響應速度0.1ms的伺服電機的硬科技公司。港股IPO只是這場馬拉松的補給站,而非終點站。

2025年的這場機器人企業赴港上市潮,終將成為行業洗牌的開始。放眼全球,機器人產業正處于技術突破與市場爆發的關鍵節點。

未來,那些能將資本轉化為技術壁壘與商業化能力的企業,才能在港股市場真正站穩腳跟。而這場資本狂歡的最終意義,終將回歸產業本身?——?讓更多機器人企業通過資本賦能,在全球科技競爭中突圍。