速途網11月11日消息(報道:王佩) 今日上午,速途網注意到,公眾號名為“智元上緯”的賬號發布了一條“上緯新材來了!”。該篇內容主要發布了兩張印有“上緯新材”LOGO的機器人概念海報,分別是一張1.88高度的“大”有可為,以及敬觀其“變”。該賬號認證主體為“上緯新材料科技股份有限公司”。

有業內人士猜測:上緯新材將聯合智元開展機器人業務。對此,智元機器人相關負責人回應稱,“智元上緯”將獨立開展具身智能業務,并非聯合智元。

值得注意的是,昨日,智元機器人關聯公司智元創新(上海)科技有限公司正式更名為股份有限公司,企業類型變更為”港澳臺投資、未上市”。這一工商變更距離其完成對上緯新材63.62%股權的收購僅過去4天,距離上緯新材股價啟動點(8元)漲幅已達1229.95%,對應動態市盈率飆升至354倍。當市場還在爭論這場科創板首例具身智能并購案是”科技創新”還是”資本炒作”時,智元機器人已帶著騰訊、京東、比亞迪等豪華股東團,用21億元現金完成了一場教科書級的資本閃電戰。

資本運作:21億撬動437億市值的精妙棋局

智元機器人的收購方案堪稱資本市場的經典案例。2025年7月8日,上緯新材公告稱,智元恒岳及其一致行動人將通過”協議轉讓+要約收購”組合方式獲取公司控制權。第一步以7.78元/股受讓29.99%股份,第二步以同等價格要約收購37%股份,總成本約21億元。這個價格與上緯新材停牌前股價持平,但較收購完成后的市價折價高達92.8%。

控制權設計的法律藝術在交易結構中體現得淋漓盡致。原控股股東SWANCOR薩摩亞放棄53.62%股份表決權,使智元在僅持有29.99%股權時即鎖定控制權,完美規避《上市公司收購管理辦法》關于30%觸發全面要約的規定。這種”以小博大”的操作,讓智元用9.41億元協議轉讓款就完成控制權交割,較全面要約節省資金超15億元。

值得注意的是,市場用腳投票的結果震撼人心。自7月9日復牌至11月10日,上緯新材股價從7.78元飆升至108.44元,市值膨脹至437億元,較智元21億元收購成本放大20.8倍。即便公司三季報顯示Q3凈利潤僅3064萬元,動態市盈率仍高達354倍,遠超工業機器人行業平均24倍的水平。上交所不得不對其實施12次交易監管,但股價依舊一路凱歌,上演著”越監管越上漲”的資本奇觀。

技術整合:從風電樹脂到人形機器人的基因重組

在資本市場狂歡背后,這場跨界并購的產業邏輯是否成立?上緯新材主營的風電葉片樹脂與智元機器人的具身智能業務,看似風馬牛不相及,實則暗藏材料革命的玄機。

上緯新材研發的EzCiclo可回收環氧樹脂,能使復合材料回收率超95%,恰好解決機器人本體制造的環保難題。其定向編織工藝生產的碳纖維部件,強度較傳統材料提升3倍,可讓智元機器人關節模組減重60%,續航延長至2小時。

智元機器人的四足機器人產品已實現水面作業能力,但其核心材料仍依賴進口碳纖維,與上緯新材的協同效應有待驗證

速途網發現,智元的技術團隊配置堪稱豪華,智元提名的董事候選人中,彭志輝(稚暉君)是前華為天才少年、智元聯合創始人,主導研發的靈犀X2機器人能完成騎自行車等高難度動作;周斌是前華為昇騰計算CTO、全球第12位CUDA Fellow,將負責異構計算平臺搭建;田華作為智元首席供應官,直接掌控機器人供應鏈。這套”華為系+天才少年”的組合,為傳統材料企業注入了AI基因。

但,協同效應的兌現仍存疑。上緯新材2024年研發投入僅3034萬元,占營收2.03%,而機器人核心材料研發動輒需要數億級投入。盡管雙方成立”智元上緯”公眾號預熱新品,但截至11月11日,尚未公布任何實質性技術突破。

在速途網看來,用風電樹脂技術改造機器人材料,就像用船槳改裝飛機引擎,原理相通但難度極大。

產業變革:科創板首例具身智能并購的蝴蝶效應

智元并購案的真正意義,在速途網看來,傳統IPO路徑下,成立僅2年的智元機器人根本無法滿足”三年連續盈利”要求,而通過收購上緯新材,不僅規避了上市門檻,更獲得了科創板的融資便利。這種”曲線上市”策略,可能引發具身智能賽道的資本競賽——宇樹科技已啟動上市輔導,傅利葉智能完成股改,行業估值體系面臨重構。

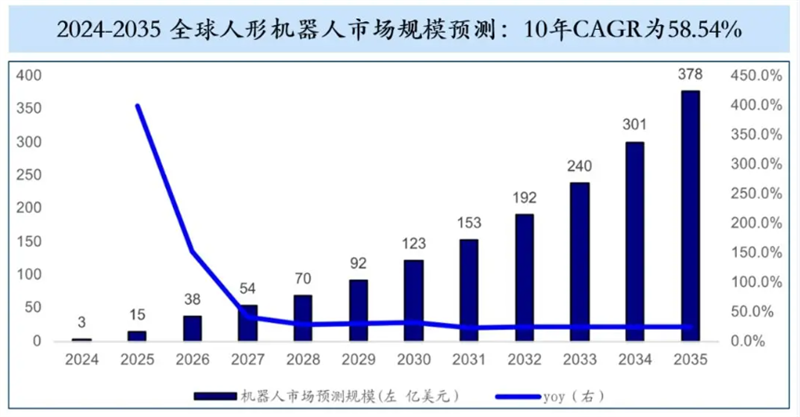

盡管市場規模持續增長,但人形機器人占比不足5%,智元面臨著從”樣品”到”產品”的巨大跨越

在政策層面,2025年《政府工作報告》首次將”具身智能”納入新質生產力范疇,工信部同步推出”機器人+”應用行動,要求2027年工業機器人密度較2021年翻番。上海隨即發布專項政策,對具身智能企業研發最高補貼5000萬元。智元恰在此時完成收購,既享受政策紅利,又為科創板注入科技活水。

但泡沫破裂的風險如影隨形。當前中國工業機器人市場規模約951億元,但人形機器人商用仍處試點階段。智元2025年目標出貨僅數千臺,對應營收不足10億元,根本支撐不起437億市值。上緯新材公告坦言,未來36個月內智元無借殼計劃,但市場早已用股價投票——這更像是一場用21億本金,撬動437億市值的風險套利。

當智元機器人的四足機械臂舉起上緯新材的復合材料樣品時,這場資本與技術的聯姻正站在歷史十字路口。354倍市盈率究竟是對未來的理性定價,還是人性貪婪的暫時勝利?答案或許藏在股吧評論的一句話里:”他們既不承認借殼,也不否認轉型。”在這個科技與資本交織的時代,模糊性本身就是最精確的答案。(完)