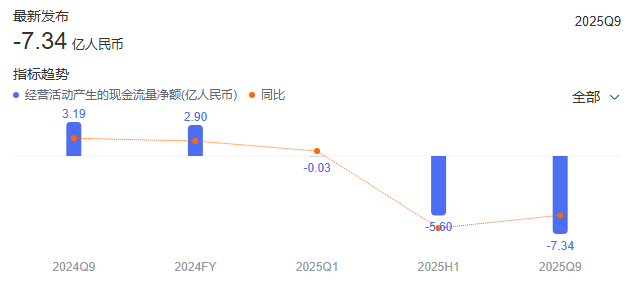

近日,昆侖萬維交出了第三季答卷:58.05億元營收同比暴漲51.63%,凈利潤1.9億元實現環比扭虧。但扭虧背后,公司仍在“失血”,其2025年前三季度經營性現金流凈額為-7.34億元,較上年同期的3.19億元正向流入下降330%,同時有息負債規模達11.9億元,貨幣資金儲備僅8.6億元。

作為All in AI最為堅決,業務鋪開領域廣泛的公司之一,昆侖萬維的盈利拐點已經顯現,但現金流轉正,也是其迫切需求。

從游戲老三到AI移民:昆侖萬維的新五駕馬車

作為在大A游戲板塊市值第三的公司,昆侖萬維的業務版圖卻早已不是那個靠《部落沖突》代理費生存的游戲公司了。最新財報顯示,其海外收入占比已飆升至93.3%,相當于每賺100元就有93元來自海外市場。

而兩組數據對比可以直觀顯示其業務重心的變化:2020年游戲業務尚能貢獻12億元收入,占比43.79%;到2025年上半年,游戲收入僅剩2.39億元,占比6.4%。可以說,當世紀華通、三七互娛等同行還在游戲收入榜上廝殺時,昆侖萬維早已撕掉了”游戲公司”的標簽。

那么,目前昆侖萬維的營收靠什么?答案是AI驅動的多條業務線收入。

這不是一句口號,昆侖萬維的AI版圖看起來野心勃勃:短劇(DramaWave)、音樂(Mureka)、社交(Linky)、搜索(Opera)、視頻(SkyReels),五個業務線如同張開的五指。

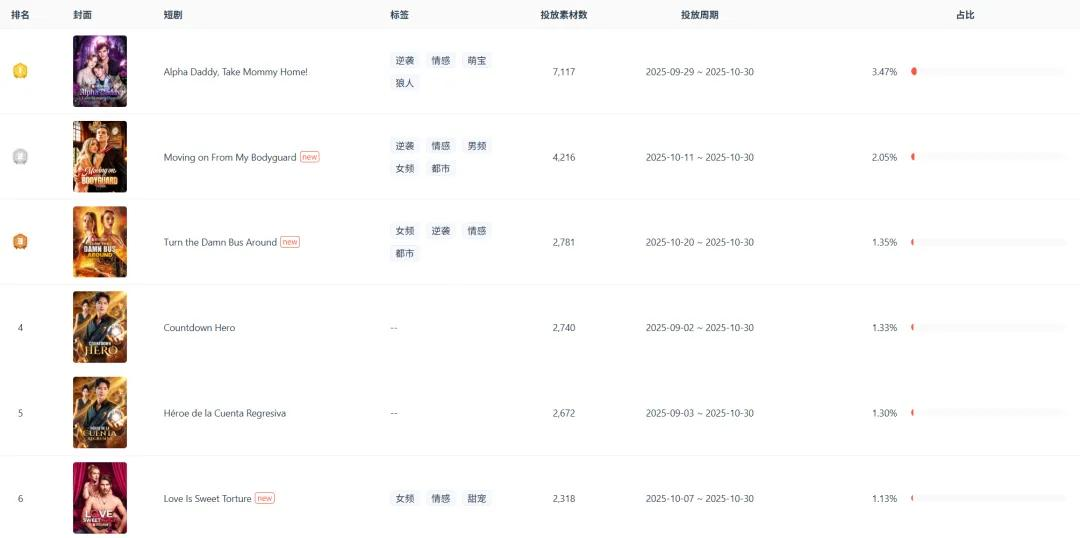

以DramaWave為例,其收入狂飆確實亮眼,全球排名第三,單月下載量突破400萬次,韓國市場甚至出現兩部充值破百萬美元的本土劇。

其秘訣在于AI降本:傳統短劇單部制作成本約100萬元,而用SkyReels-A3模型生成僅需1萬元,成本直降99%。但繁榮背后,其增長的長期性也值得關注——ADX海外短劇版數據顯示,近30天投放的3576部短劇中,新劇占比56.7%,在國內短劇市場已經逐步進化到“精品+明星”短劇之喜愛,海外”以量取勝”的模式能夠持續多久,也在考驗公司對于此業務周期的把握,以及商業化判斷。

Mureka音樂平臺則講著另一個故事:ARR(年化收入)達1200萬美元,在國內公司中表現亮眼,但但對比全球音樂市場40億美元的規模,滲透率仍不足0.3%;對于Suno以及Udio的過億美元收入級別,也還有一定差距,再加上OpenAI可能入局音樂AI的消息,未來市場競爭的激烈程度可以預見。

同時,昆侖萬維引以為傲的AI生成技術,能將音樂創作成本從10萬元/首降至0.1元/首,但57.7%的良品率意味著每生成兩首歌就有一首無法使用。

用戶粘性方面,但Mureka的普通用戶(非專業音樂人)生成一首合格歌曲仍需至少5次調整。普通愛好者使用AI作曲最容易出現的問題就是,在自身靈感缺乏的狀態下,AI創作的歌曲總是”聽起來差不多”,其用戶留存成本要比AI生圖工具高得多。

昆侖萬維董事長方漢曾宣稱”AI將降低創作門檻”,但在”人人都是創作者”的愿景,以及技術突破的背景下,用戶使用習慣的養成是個長期戰役。

研發費用占比高達20.8%導致現金流承壓

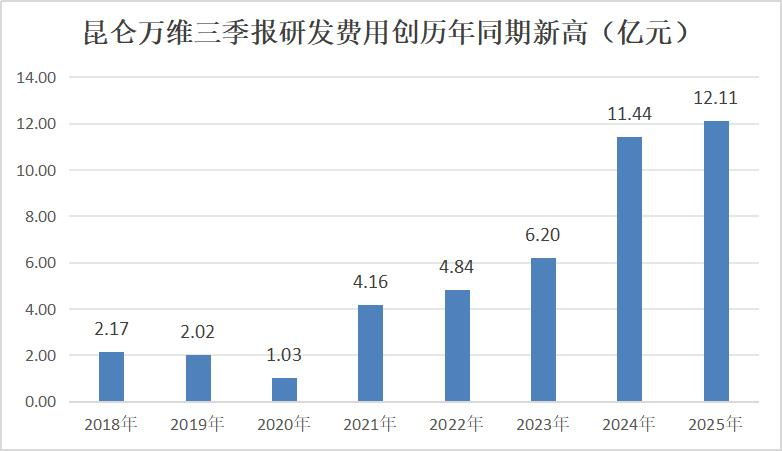

支撐多條業務同時發力,背后是高達20.8%的研發費用率,相當于每賺100元就有20.8元投入研發。2024年研發費用15.4億元,2025年前三季度更是高達12.11億元,這種投入強度甚至超過了華為(15.3%)和騰訊(11.7%)。

通過昆侖萬維Q3披露的財報速途網發現,為了保持大模型第一梯隊的優勢,其在多模態大模型、AI智能助手等核心產品的迭代升級,每年研發還在同比增長。

AI芯片也是坡長雪后的賽道。公司2023年就宣布控股AI芯片企業艾捷科芯,研發進度過半,但直到2025年三季報,流片進度仍未披露。對比寒武紀從研發到量產的3年周期,昆侖萬維的芯片夢似乎陷入了”薛定諤狀態”——既不能證明成功,也無法證偽失敗。

風險警報已經拉響:昆侖萬維2025年前三季度經營性現金流凈額為-7.34億元,較上年同期的3.19億元同比下降330%;有息負債規模達12.72億元,而貨幣資金僅11.1億元,已經低于公司的安全線。

回頭來看,失去游戲現金奶牛,相當于對昆侖萬維的AI提出了更嚴格的商業化要求。相比之下,騰訊用《王者榮耀》鞏固游戲基本盤,米哈游靠《原神》構建內容生態時,世紀華通仍能實現43.57億元凈利潤,而昆侖萬維雖然營收增長51.63%,卻依然未能擺脫全年虧損的命運。

五大業務能否握緊成拳頭?

昆侖萬維的轉型是很多公司的研究樣板,或者說是一場以身犯險的AI時代企業生存實踐,但多個業務之下,如何協同形成“化學反應”,海外業務面臨的眾口難調能否解決,決定了公司能否快速度過危險地帶。

像字節一樣,在推廣豆包的過程中,頭條、抖音等等入口級App的廣告位可以說不遺余力,更在推廣期能夠拒絕其他頂流AI公司的投放,為“豆包”打造流量護城河,這是生態協同的經典案例。

而對于昆侖萬維來說,Opera瀏覽器應該是AI生態的支點,因為其擁有3億月活用戶。目前來看,Opera瀏覽器通過首頁推薦位、搜索廣告、插件彈窗等形式,向DramaWave進行精準導流,同時能夠通過AI意圖識別技術分析用戶瀏覽行為,為DramaWave提供精準用戶畫像,提升用戶使用時常。

但需要平衡的是,作為目前昆侖萬維主要的收入來源,Opera需要再賺錢和支持內部產品方面做出權衡,這一定程度上可能影響產品的擴張速度。

全球化與本土化的撕裂也不容忽視。DramaWave在美國市場收入占比52.13%,卻因文化差異遭遇滑鐵盧——美國用戶吐槽”劇情太狗血”,韓國用戶嫌”愛情戲太保守”。為適配不同市場,平臺不得不同步維護18種語言版本,這種復雜性其市場投放素材量落后于烏克蘭海外短劇應用My Drama。

雖然DramaWave在全球收入排名第三,單月下載量突破400萬次,韓國市場甚至出現兩部充值破百萬美元的本土劇。但繁榮背后隱憂重重——ADX海外短劇版數據顯示,近30天投放的3576部短劇中,新劇占比56.7%,這種”以量取勝”的模式,也在考驗“短劇”的內容質量,以及用戶的持續付費情況。

結語:

昆侖萬維的轉型冒險,本質上是所有中廠在AI時代的縮影——既不甘心被大廠碾壓,又沒有孤注一擲的資本。或許方漢應該重新思考:當生態構建的宏大敘事難以實現時,不如聚焦一個真正的殺手級應用。畢竟在互聯網史上,從來沒有哪家偉大公司是靠”什么都做”成功的。

第三季度1.9億元的凈利潤扭虧,給了這場冒險一絲喘息空間。當市場最終厭倦了”生態故事”,昆侖萬維需要證明:它不只是在講一個更大的故事,而是真的找到了AI時代的生存之道。

游戲業務的船票已經扔掉,AI的新大陸還未抵達。在這片迷霧籠罩的海域,昆侖萬維的冒險才剛剛開始。