自2015年啟動上市計劃以來,歷經三次A股折戟、三次港股遞表,富友支付用十年時間書寫了一部屢戰屢敗的“IPO血淚史”。

這家手握全牌照的支付機構,深陷增收不增利、罰單堆成山、訴訟纏身、突擊分紅掏空利潤、股權暗藏家族網絡等漩渦,卻仍在IPO門前“死磕”。

當“帶病上市”的質疑聲浪愈演愈烈,富友支付究竟在編織怎樣的資本迷局?

擴張下的價值空心化

當今年5月9日,富友支付第三次向港交所遞交招股書時,距離其首次啟動A股上市輔導已過去近十年。這家曾與拉卡拉、連連數字等齊名的第三方支付機構,如今正陷入增長停滯的困境。

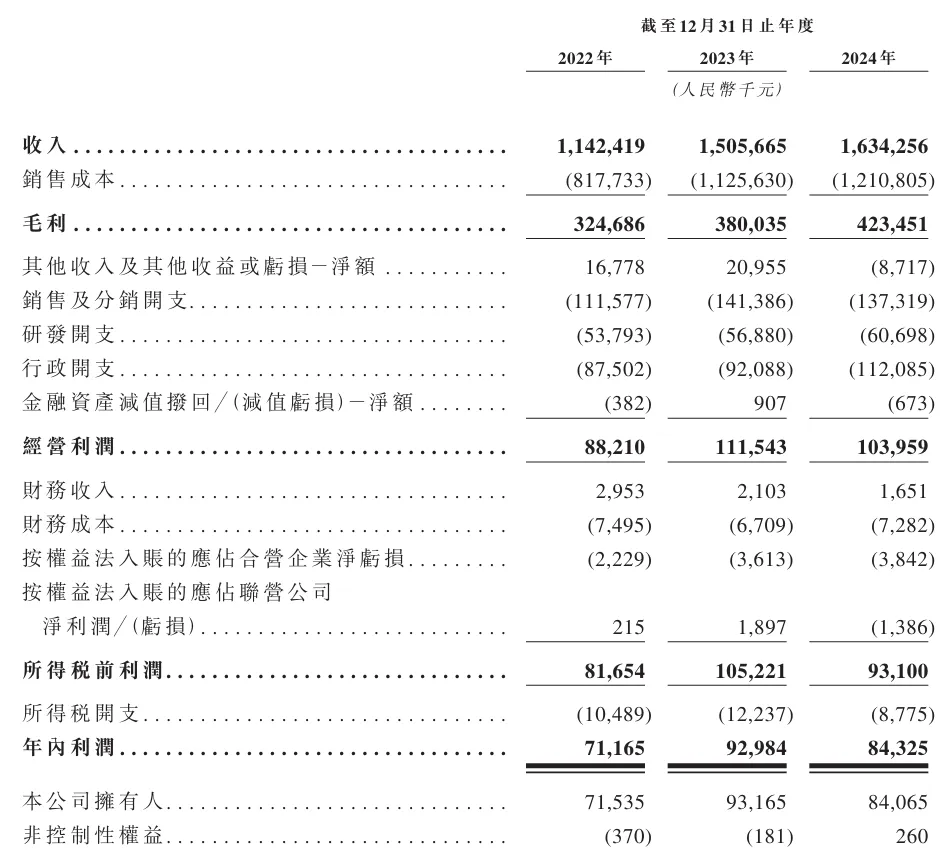

招股書顯示,富友支付2021年營收11.02億元,凈利潤1.48億元;2022年營收微增至11.42億元,凈利潤卻暴跌51.7%至7116.5 萬元;2023年營收突破15億元大關,凈利潤僅回升至9298.4萬元;2024年營收16.34億元再創新高,凈利潤卻再度下滑9.3%至8432.5萬元。

這種“規模越大、利潤越薄”的怪象,本質上是傳統支付業務護城河崩塌的直接體現。一方面,為爭奪商戶資源,富友支付不得不持續向渠道商讓渡利潤。2022年至2024年,富友支付向渠道合作伙伴支付的傭金費用在營收中的占比分別為69%、71.7%及79.1%,三年間合計向渠道支付傭金高達12.9億元。

2024年,富友支付向銀行、清算機構及支付合作伙伴支付的傭金率最高值可達2.02%,向SaaS提供商及聚合支付平臺支付的服務費最高值為0.93%,在行業中處于較高水平。

另一方面,富友支付2024年的行政開支由2023年的9208.8萬元增至1.12億元,盡管員工開支有所減少,但整體行政開支卻上升,這表明公司在降本增效方面存在不足,未能有效控制成本增長,也暴露出管理效能低下。

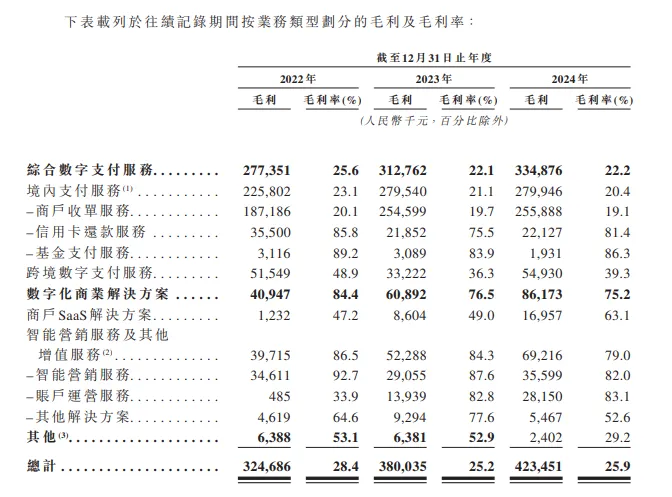

如果說凈利潤波動是短期陣痛,那么“生命線”毛利率呈持續滑坡趨勢,則揭示出富友支付商業模式的深層危機。2021年至2024年,富友支付的毛利率分別為30.5%、28.4%、25.2%和25.9%,其中境內支付服務的毛利率更是從2022年的23.1%降至2024年的20.4%。

橫向對比,2021年至2024年,連連數字的毛利率分別為68.2%、62.7%、56.1%、51.9%;拉卡拉的毛利率分別為33.79% 、23.48%、28.4%、30.05%。這反映出富友支付在行業中的競爭力正逐漸減弱。

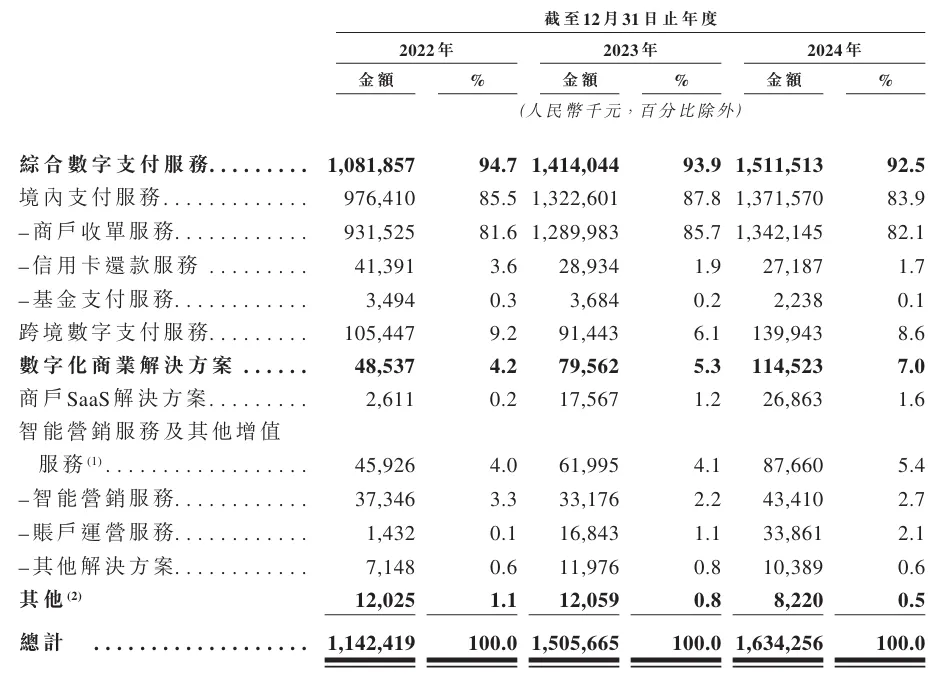

在富友支付的營收構成中,綜合數字支付服務收入占比始終超過90%,2024年這一比例仍高達92.5%,其中境內支付服務收入占綜合數字支付服務的90.74%,而商戶收單服務收入又占境內支付服務的88.76%。

這種商業模式在數字化浪潮中顯得岌岌可危,因為富友支付對中小商戶收單的過度依賴,可能使其成為支付產業價值鏈最末端的“搬運工”。

而代表富友支付轉型方向的數字化商業解決方案業務尚未成為新的盈利增長點。2024年,該業務的收入為1.15億元,僅占總收入的7%,且毛利率從2022年的84.4%下降至2024年的75.2%。

在海外業務上,富友支付一直試圖通過收購多家境外支付公司來拓展市場。例如,在2024年收購及擬收購了新加坡收單及跨境支付公司Allinpay Merchants、加拿大收單公司AMS和日本收單公司JAC,分別花費4.81百萬新加坡元、51萬加拿大元與2000萬日元。

然而,除Allinpay Merchants在2024年產生收入21萬新加坡元外,AMS與JAC均成立于2024年,目前仍處于投入期,去年分別虧損2萬加拿大元與550萬日元。

2024年,富有支付的跨境支付營收約為1.4億元,僅占比8.6%,仍無法覆蓋此前為開拓海外市場而付出的成本。

此外,招股書還顯示,2023年,富友支付為了與更多小微商戶進行合作,導致每名活躍客戶的平均TPV(數字支付業務總支付額)減少,從而導致跨境數字支付服務的收入同比下降13.38%。2023年,富友支付銷售開支增長到1.41億元,帶動整體TPV從1.73萬億元增至2.03萬億元,但境外數字支付服務活躍客戶數量卻從22.34萬名下滑至21.86萬名。

由此來看,數字化轉型的遲緩與海外業務的失利,使得富友支付在新賽道上難覓增長契機,而當支付牌照紅利消失,富友支付既沒有技術壁壘,也沒有生態閉環,業務單一化危機正在演變為生存危機。

IPO折戟的致命傷?

公開信息顯示,富友支付的創始人陳建,早年曾在廈門大學任教,后相繼供職于深圳城商銀行、招商銀行、中國銀聯等金融機構,并參與了中國銀聯的組建。2008年,陳建創辦了富友集團。

富友支付成立于2011年,已持有包括預付卡、互聯網支付、銀行卡收單、基金支付和跨境支付在內的5張支付許可證,以及中國香港、美國的支付牌照,主要業務包括商業支付、金融支付、跨境數字支付服務。

截至2024年末,富友支付已處理的支付交易總額為15.1萬億元,處理逾545億筆支付交易,其中2024年為2.08萬億元。

弗若斯特沙利文數據顯示,2024年中國綜合數字支付服務市場的交易支付總額TPV為268.6萬億元。其中,支付寶、財付通、銀聯商務合計占75.6%的市場份額,富友支付市占率為0.8%,排名第八。

從2015年A股輔導開始,富友支付的上市之路堪稱一部監管問題的“活教材”。早在2015年12月,富友集團便與興業證券簽訂輔導協議,但不到一年便宣告終止。2018年5月,富友支付與東方證券達成輔導協議,但在2021年6月又終止了輔導。而僅3個月后的2021年9月,富友支付又與國金證券簽署上市輔導協議,但A股上市并無新進展。

2024年4月,富友支付首次向港交所遞交招股書,計劃在主板掛牌上市,聯席保薦人為中信證券和申萬宏源香港。去年10月,因為在6個月內未完成聆訊或上市,招股書失效。去年11月8日,再次向港交所遞交招股書,在今年5月8日再次失效后,次日富友支付便馬不停蹄地再次遞表。

十年六次IPO嘗試中,三次終止輔導、兩次招股書失效,創下支付行業上市失敗紀錄,而富友支付IPO屢戰屢敗的核心原因之一直指合規黑洞。

自2014年因預授權套現違規問題被責令停止7省市銀行卡收單業務起,富友支付的違規記錄持續刷新。自2014年至2024年間,累計被罰款超千萬元,這在持牌支付機構中實屬罕見。

具體來看,2015年4月,富友支付因違反非金融機構支付規定,被央行上海分行責令限期整改,并處罰款5萬元。2017年4月,富友支付廣西分公司違反非金融機構支付服務管理、銀行卡收單業務管理相關規定,被警告并罰款6萬元。2017年8月,富友支付因違反支付業務規定,被央行上海分行罰款3萬元。

2018年6月,富友支付因未按規定進行國際收支統計申報,收到國家外匯管理局的警告和5萬元罰單。2018年10月及2019年4月,富友支付違反支付業務規定,相繼收到央行上海分行2張罰單,罰金均為6萬元。2019年8月,富友支付因違反銀行卡收單業務管理辦法,被央行呼和浩特中心支行罰款1萬元。

2021年3月,富友支付因未按規定辦理變更事項、未按規定建立并落實特約商戶信息管理制度和違規將資金結算至非同名銀行結算賬戶,被央行責令限期改正,并罰款18萬元。2023年11月,富友支付因存在未按規定履行客戶身份識別義務等三項違法行為,被罰款455萬元,時任公司董事長張某群被罰款8.5萬元。

2024年3月,富友支付因違反規定辦理經常項目資金收付,被國家外匯管理局上海市分局沒收違法所得17539.13元,罰款65萬元。

此外,富友支付還曾被最高檢“點名”,被公安部“通報”。2019年11月,公安部通報了一起特大套路貸案件,富友支付被曝光為套路貸APP提供支付通道。2020年12月,最高檢發文點名指出富友支付及其深圳分公司員工為虛假股票交易平臺“杭州眾銀”等8家平臺提供第三方資金結算服務。

這些處罰并非孤立事件,而是系統性合規失效的體現,也顯示富友支付的合規體系十年來未進行根本改善。同時,一系列處罰不僅損害了公司的聲譽和市場形象,還增加了運營成本與合規成本,對財務狀況和經營業績產生了負面影響。

不過,富友支付面臨的風險因素中還包括此前為P2P平臺提供支付服務而卷入47起相關訴訟。截至5月9日提交招股書,47起訴訟中的39起已解決且無責任支付賠償,但仍有8起案件尚處于訴訟階段,其中涉及金額最大的訴訟貨幣風險總額高達1.25億元。

盡管富友支付稱這些訴訟當前未對公司運營及財務狀況造成重大不利影響,但這些歷史“污點”猶如達摩克利斯之劍,隨時可能對其未來業務及財務狀況產生重大風險。

隱秘的資本游戲?

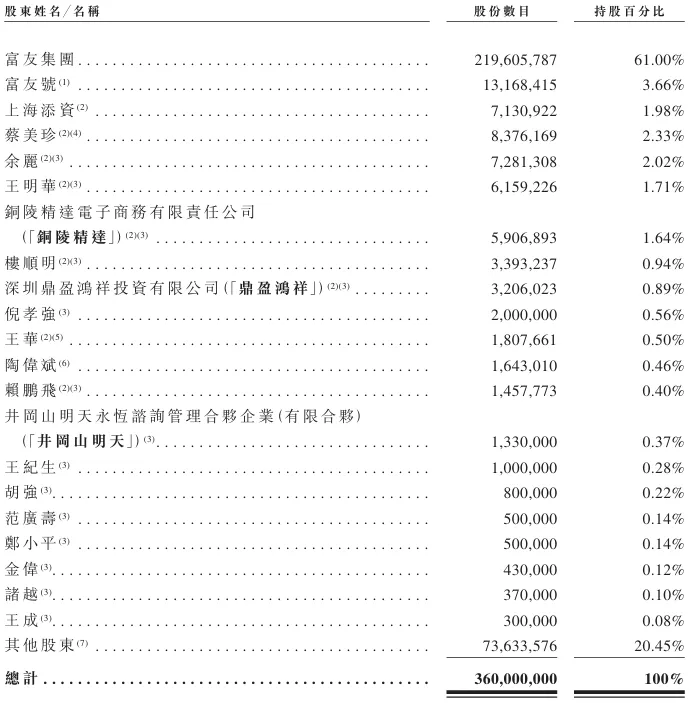

富友支付的股權結構極其復雜,表面看起來分散,但在多層嵌套下,創始人陳建及其親屬構建了隱秘的家族控制鏈。

招股書顯示,富友支付現有68名股東。其中,富友集團持股61%,為控股股東;富友號持股3.66%;上海添資持股1.98%;其他65名股東持股33.36%,而這當中每名股東的持股比例在0.02%至2.93%之間。

雖然陳建并未直接持有富友支付股份,但持有富友號約16.89%的權益,因此通過富友號間接持有富友支付0.62%的股份。同時,陳建作為普通合伙人控制的上海添之富(富友支付雇員激勵平臺)和上海添友(富友集團雇員激勵平臺),也分別通過富友號間接持股1.45%和1.39%。

陳建家族還有多人持有富友支付的股權。例如,陳建的配偶蔡美珍持有富友支付2.33%的股份,蔡美珍還通過富友集團間接持有富友支付4.34%的股權,而蔡美珍母親的姐妹王華則持股0.5%。此外,蔡美珍親屬朱靈君直接持有富友支付1.64%股份,其配偶朱雪林同樣持有富友支付1.64%股份。而上海添之富31名持股員工中有69%的員工是關聯自然人。

由此來看,陳建通過富友集團、配偶蔡美珍及親屬王華等構建持股網絡,盡管此前的招股書宣稱“無實際控制人”,但穿透后其家族對富友支付的控制權不容小覷。

去年6月,證監會發布境外發行上市備案補充材料要求,在股權方面要求富友支付補充“無實際控制人”的依據及合理性等問題。直到今年2月,獲央行批準后,母公司富友集團在富友支付中的持股比例從原來52.7186%提升至61.0017%。

這種隱秘的家族控制網可能會影響公司的決策獨立性和公正性,使得公司治理結構存在缺陷,難以形成有效的監督和制衡機制,增加了公司運營的風險。例如,富友支付監事會的三名監事中,就有一人兼任富友支付的財務高管。

此外,富友支付董事會的7名成員中,執行董事就有4位,分別是陳建、張軼群、付小兵、劉百川,這使公司的執行董事權力集中在少數董事手中,形成“內部人控制”。

富友支付的“清倉式分紅”也一直被詬病。2021年至2024年,富友支付分別分紅1.4億元、0.25億元、1.2億元、0.4億元,累計分紅3.25億元,均以現金形式進行派發,累計分紅金額占同期凈利潤3.53億元的92.07%,其中2023年的分紅率更是接近130%。

招股書還顯示,2025年,富友支付宣派中期股息4000萬元,其中2440萬元已于3月派付,剩余的1560萬元預計將于第二季度派付。

而戰略投資者的集體“跳船”更具警示意義。上海擎儀、寧波哲富及陳兆陽均為富友支付2018年5月簽訂A股上市輔導協議前引入。最新招股書顯示,上海擎儀、寧波哲富、蔣薇茜及陳兆陽將所持7.3%股權轉讓給富友集團,不過相關退出價格并未披露。

這種行為背后,可能是主要股東意圖在上市前實現利益最大化,將公司利潤以分紅的形式轉移至股東手中,減輕上市后業績壓力,同時也為潛在的股權退出預留空間。不過,這種行為不僅削弱了公司的現金流,也反映了公司治理層面的缺陷,缺乏對股東分紅行為的有效約束和監管。

2024年3月,證監會發布《關于嚴把發行上市準入關從源頭上提高上市公司質量的意見(試行)》,提出要嚴密關注擬上市企業是否存在上市前突擊“清倉式”分紅等情形,嚴防嚴查,并實行負面清單式管理。同年6月,滬深交易所也明確了突擊“清倉式”分紅的具體標準:最近三年累計分紅金額占同期凈利潤比例超過80%;或者累計分紅金額占同期凈利潤比例超過50%且累計分紅金額超過3億元,同時募集資金中補流和還貸合計比例高于20%。

富有支付的關聯交易問題也值得關注。2020年年底,富友支付以6.01億元收購控股股東富友集團旗下的富友科技園,但該物業在2024年的估值僅剩1.03億元,價值縮水超八成,被市場質疑存在利益輸送的嫌疑。

此外,富友支付的高管薪酬與業績倒掛,被指“窮廟富方丈”。2024年,富友支付董事及監事薪酬總額680萬元,同比下降1.31%,而同期凈利潤的降幅達9.3%。同時,富友支付的五名最高薪酬人士2024年領取總薪酬達1493萬元,占凈利潤的17.71%。

寫在最后

當技術創新的外衣掩蓋不住通道業務的本質,當合規底線讓位于家族套利,當資本運作取代商業價值創造,在螞蟻集團上市折戟、連連數字上市首日破發的市場環境下,富友支付的估值邏輯或許已支離破碎。

即便僥幸上市成功,但富友支付增收不增利的業績、暗藏家族網的股權結構、頻遭處罰的治理亂象,究竟能給行業生態與投資者帶來什么價值?在支付產業步入存量博弈的當下,刮骨療毒式的改革或許比病態擴張更值得期待。(圖源:富友支付招股書等)