歷經(jīng)2021年的“低谷期”后,小熊電器迎來了超乎預(yù)期的業(yè)績……

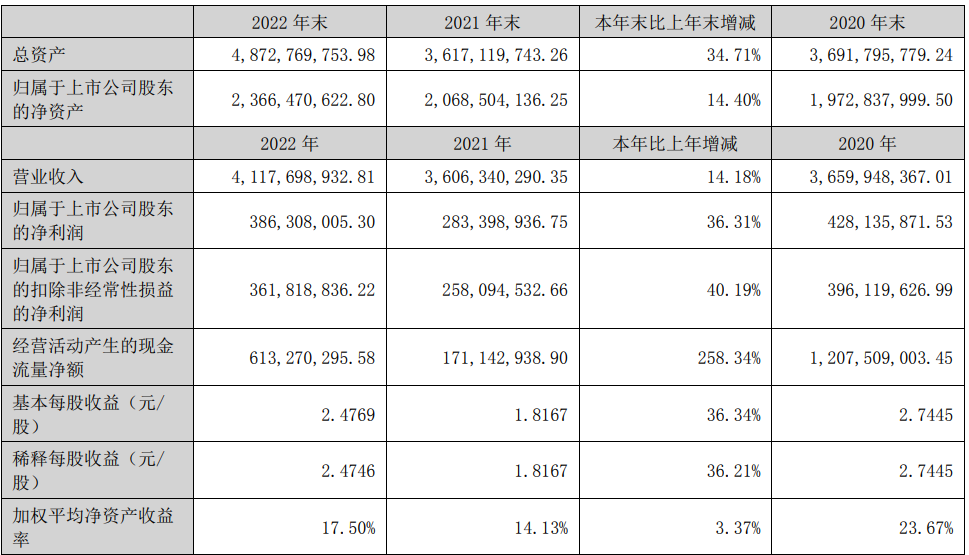

日前,小熊電器發(fā)布了2022年年報。報告顯示:公司2022年實(shí)現(xiàn)營業(yè)收入41.18億元,同比增長14.18%;歸母凈利潤3.86億元,同比增長36.31%,營收和凈利潤均實(shí)現(xiàn)正增長。

要知道,曾經(jīng)在2021年一度陷入“營收、利潤雙降”困境的小熊電器,不僅在2022年實(shí)現(xiàn)了營利雙增,還實(shí)現(xiàn)了自2019年上市以來,營收規(guī)模首次突破40億的佳績。財報指出:業(yè)績增長一方面是因為公司做強(qiáng)傳統(tǒng)品類,做大新興品類導(dǎo)致營收增加,另一方面是因為公司規(guī)模上升,優(yōu)化了產(chǎn)品結(jié)構(gòu)以及原材料價格周期性回落等因素導(dǎo)致凈利潤增長。

4月16日,小熊電器股價漲停,截至收盤,其股價漲10.00%至75.87元。

那么,結(jié)合財報來看,小熊電器到底進(jìn)行了哪些方面的品類創(chuàng)新、產(chǎn)品結(jié)構(gòu)優(yōu)化?長遠(yuǎn)來看,此次樂觀業(yè)績又能否形成常態(tài)化發(fā)展呢?接下來,速途網(wǎng)將通過對財報的梳理對上述疑問一一作出解答。

模式單一,小熊電器多而不“精”

自2006年小熊電器成立以來,線上電商渠道就一直是其最主要的銷售渠道。

公開資料顯示:去年,小熊電器線上渠道營收占比為85.5%。再往前追溯,2021年公司線上銷售占比高達(dá)90%。也就是說,雖然線上銷售占比有所下降,但仍然具有較高的集中度。同時,盡管小熊電器稱為了化解線上銷售占比較高的風(fēng)險,公司逐步開拓線下及海外銷售渠道,發(fā)展線下經(jīng)銷商和海外經(jīng)銷商。但其2022年海外銷售營收仍出現(xiàn)了大幅度下滑的情況,同比下滑22%,這意味著小熊電器出海策略效果甚微。

此外,小熊電器一直以來所依仗的爆款制造能力也并非“無懈可擊”,雖然成功幫助它在早期實(shí)現(xiàn)了不錯的增長。但這種商業(yè)模式下,小熊電器的產(chǎn)品多而不精,有創(chuàng)意但缺乏技術(shù)含量,這些問題讓它無法像傳統(tǒng)家電巨頭那樣走得“穩(wěn)”。

目前,小熊電器目前有超過60個產(chǎn)品品類、500多款產(chǎn)品型號對外銷售,產(chǎn)品使用對象涵蓋幼兒、青年、中老年人群及其生活與工作的不同場景。

重研發(fā)輕營銷,小熊電器質(zhì)量頻頻“翻車”

銷售模式之外,在小家電企業(yè)的通病——“重營銷、輕研發(fā)”問題上,小熊電器也未能“幸免于難”。

財報顯示:2018-2022年,公司的銷售費(fèi)用分別為2.86億元、3.96億元、4.4億元、5.53億元7.3億元,呈逐年增長的態(tài)勢,同期銷售費(fèi)率整體也處于上升趨勢,分別為14.01%、14.73%、12.02%、15.34%、17.73%。對比同行來看,2022年蘇泊爾、九陽股份的銷售費(fèi)用占比分別為10.69%、15.65%,均低于小熊電器。

與此同時,與之形成鮮明對比的是其增速并不明顯的研發(fā)投入。

資料顯示:2018-2022年,小熊電器的研發(fā)費(fèi)用為0.47億元、0.77億元、1.05億元、1.3億元、1.37億元,研發(fā)費(fèi)率僅為2.30%、2.86%、2.87%、3.61%、3.33%。不難發(fā)現(xiàn),該項投入不僅在前幾年增速緩慢,甚至去年與2021年的數(shù)據(jù)相比有所下降。而具體到小熊電器的研發(fā)項目(包括可拆刀破壁機(jī)項目、降噪破壁機(jī)項目),可以看出公司研發(fā)目的大多數(shù)是為了提升用戶感受,從而提升品牌形象。

然而,讓人無法預(yù)料的是,盡管小熊電器在用戶形象上“大下苦功”,但仍屢陷質(zhì)量問題,頻繁被消費(fèi)者投訴。2022年1月,上海市市場監(jiān)管局的抽查結(jié)果顯示,小熊電器型號為XNQ-A02F1的吸奶器被檢出“標(biāo)志和說明”項目不合格。2022年3月,小熊電器型號為ZDH-A06G1的電水壺因沸水?dāng)嚯姇r間超標(biāo)而被江蘇省消保委認(rèn)定抽檢不合格。在黑貓投訴平臺上,小熊電器的產(chǎn)品也經(jīng)常被投訴產(chǎn)品質(zhì)量有問題,相關(guān)投訴累計有350多條。

因此,近年來,外界頻繁地看到它在產(chǎn)量和設(shè)計上頻頻發(fā)力,而在眾所周知的產(chǎn)品核心競爭力——產(chǎn)品質(zhì)量、產(chǎn)品結(jié)構(gòu)優(yōu)化上卻并無動作。

速途網(wǎng)認(rèn)為,擴(kuò)大生產(chǎn)規(guī)模、組建大量設(shè)計團(tuán)隊、繼續(xù)強(qiáng)化營銷和品牌投入并非長久之計。雖然能在短時間內(nèi)受到市場的青睞,但其無法構(gòu)建起真正的產(chǎn)品、技術(shù)護(hù)城河,也終將會被市場與用戶所拋棄。

債臺高筑,小熊電器何去何從?

值得注意的是,如今的小熊電器正處于“債臺高筑”的狀態(tài)。

財報顯示:2022年,小熊電器總負(fù)債為25.06億元,同比增加61.88%。

據(jù)悉,負(fù)債結(jié)構(gòu)主要以流動負(fù)債為主,流動負(fù)債占比高達(dá)8成,公司流動負(fù)債主要由應(yīng)付票據(jù)、應(yīng)付賬款和其他流動負(fù)債構(gòu)成,公司流動負(fù)債增加主要是因為應(yīng)付票據(jù)增加。財報顯示:2022年應(yīng)付票據(jù)為10.31億元,占總負(fù)債比例為41.14%,相比2021年增加10.39%。同時,小熊電器的資產(chǎn)負(fù)債率高達(dá)51.43%,達(dá)上市以來最高。

隨著國內(nèi)其他頭部巨頭的不斷入局,在產(chǎn)品硬實(shí)力上并沒有多少壁壘的小熊電器將會面臨越來越嚴(yán)峻的競爭壓力。同時,時至今日仍未擺脫的 “重營銷輕研發(fā)”的弊端與聚焦創(chuàng)意與顏值的雙刃劍,小熊電器能走多遠(yuǎn)仍然是一個值得深思的問題。

后記

好在,小熊電器意識到了這些問題,因此,其相繼于做出了內(nèi)部調(diào)整,旨在通過收購來強(qiáng)化高端產(chǎn)品線,將觸角延伸至傳統(tǒng)小家電品類以“求穩(wěn)”等一系列探索。

然而,從2022年的增長數(shù)據(jù)上來看,這些動作對于小熊電器的幫助十分有限,并沒有辦法讓其回到“高歌猛進(jìn)”的增長快車道。同時,由于目前的小熊電器并沒有找到賴以依靠的核心增長點(diǎn),其未來要面對的“困境”可見一斑。

如今,已經(jīng)成長為“小巨頭”的小熊電器有些“進(jìn)退兩難”。一方面,小熊電器需要面對傳統(tǒng)家電紛繁復(fù)雜的技術(shù)研發(fā)、產(chǎn)業(yè)鏈構(gòu)建,這需要有巨量的資金投入和戰(zhàn)略定力;另一方面,它局限于創(chuàng)意小家電和年輕消費(fèi)者這一圈層,想象空間越來越有限,競品擠壓態(tài)勢也會越來越嚴(yán)峻。