2020年7月29日,由中國音像與數字出版協會、中共上海市委宣傳部指導,中國音數協游戲工委、國家對外文化貿易基地(上海)、上海市文化創意產業促進會、嘉定區人民政府共同主辦的2020國際游戲商務大會在上海舉辦。中國音像與數字出版協會副秘書長兼中國音數協游戲工委秘書長唐賈軍在“中國游戲廠商進軍海外之路”主題論壇上發布《2020年中小游戲企業發展狀況調查報告》,并對報告進行解讀。

該報告由中國音數協游戲工委、中國游戲產業研究院、伽馬數據聯合制作,同時北京巴別時代科技股份有限公司、游藝春秋(北京)網絡科技有限公司、樂元素科技(北京)股份有限公司、北京中清龍圖網絡技術有限公司、上海蛙撲網絡技術有限公司等企業對報告編寫給予大力支持。

中國音像與數字出版協會副秘書長兼中國音數協游戲工委秘書長唐賈軍

以下是發言原文:

2020年可謂是極為特殊的一年,年初的新冠疫情對國內外各行各業的發展都造成了不同程度的沖擊,但是廣大游戲企業面對困難積極求變,順勢而為,產業穩中向好發展,根據工委數據報告顯示,上半年中國游戲市場整體銷售收入約為1400億元,同比增長超過20%;而海外市場表現亮眼,中國自主研發的游戲在海外市場的實際銷售收入達75.89億美元(約合533.62億元人民幣),同比增長36.32%,海外增速明顯超過國內增速。游戲產業整體穩中向好的發展態勢也為整個國民經濟企穩回升和持續發展起到了積極的作用。

在上半年的這場戰役中,頭部游戲企業的貢獻固然巨大,但是廣大中小游戲企業所起到的作用不可小覷。正基于此,中國音數協游戲工委組織部分中小游戲企業代表進行座談,聯合第三方咨詢機構在業內進行問卷調查,目前已經收到百余家中小游戲企業的反饋,依據這些反饋數據,我們編寫了《2020年中小游戲企業發展狀況調查報告》。

接下來,我將對報告中的主要數據進行披露。

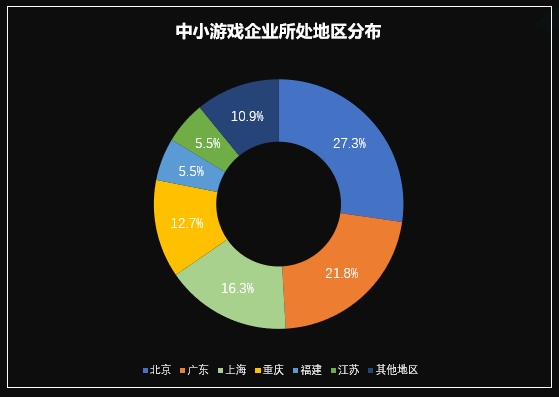

首先從所處的地區分布來看,在本次調查的中小游戲企業中,主要來自北上廣。北上廣由于其科技、經濟、政策等集中優勢,游戲產業較為發達,是中小游戲企業的主要聚集地。

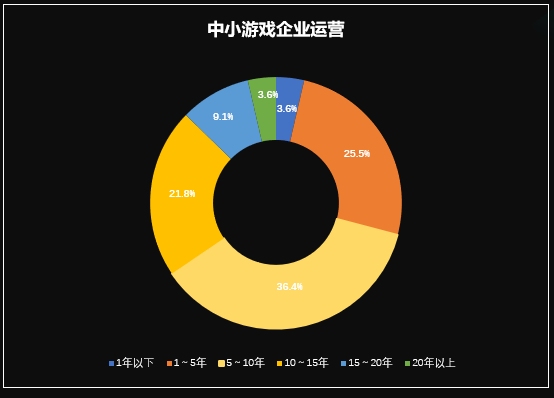

其次,從企業運營時長方面看,在本次調查的中小游戲企業中,運營時長5~10年的企業數量最多,占比36.4%,運營5年以上的企業總占比達到了70.9%,說明中小企業整體發展態勢良好,具備一定的實力。

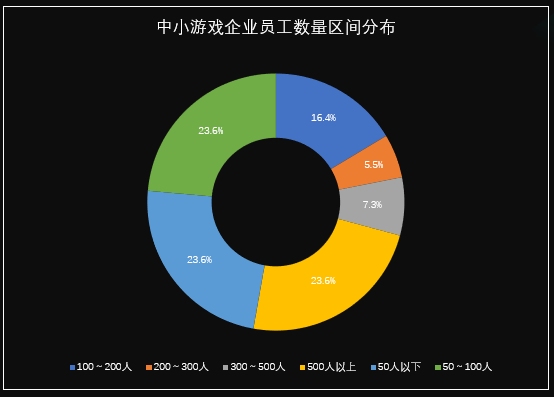

根據企業員工數量分布區間數據表可以看出,在本次調查的中小游戲企業中100人以內的企業占比47.2%。500人以上的企業占比23.6%。可以看出,中小游戲企業在員工數量方面差異較大。

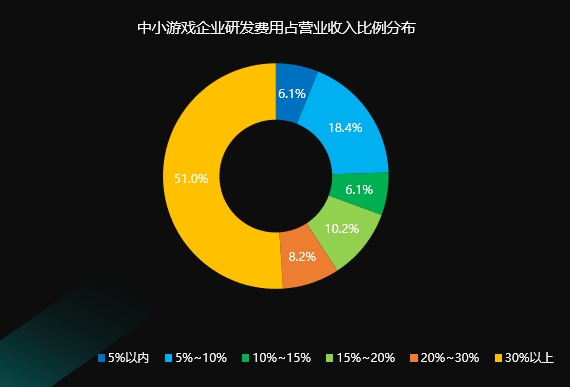

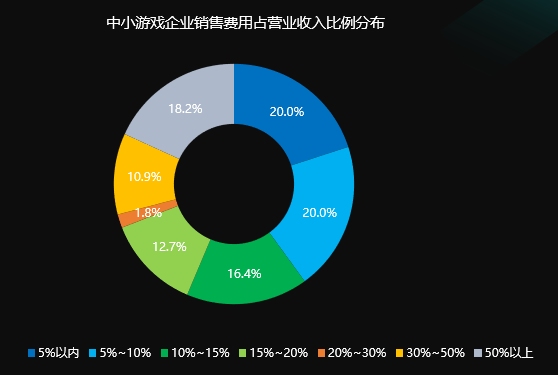

在研發費用方面,有51.0%的中小游戲企業研發費用占營業收入比例超過30.0%,可以看出大部分中小企業也非常注重研發方面的投入,以往純代理發行的模式越來越少。在銷售費用方面,有69.1%的中小游戲企業銷售費用占營業收入比例低于20%,同時也有18.2%的企業銷售費用占營業收入比例超過50%,呈現兩極化趨勢,接近七成中小企業對于營銷費用投入不足。今后隨著中小企業更加注重自研自發,營銷費用投入不足的情況預計將發生轉變。

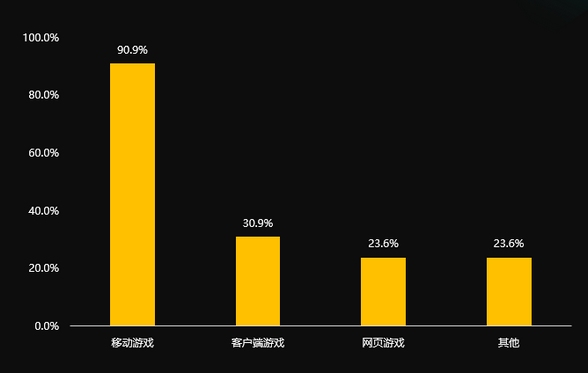

業務類型方面,中小游戲企業業務類型主要集中在移動游戲領域,本次調查中,有移動游戲業務的企業占比達90.9%;有客戶端游戲業務的企業占比為30.9%;有網頁游戲業務的企業占比為23.6%;還有23.6%的企業有電競賽事運營、線下體驗、游戲硬件設備銷售等其他業務。

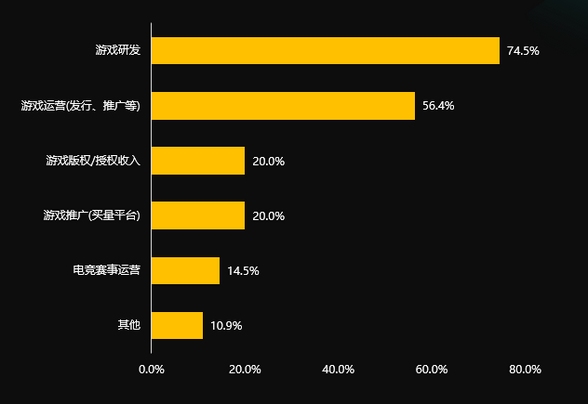

在核心業務方面,有游戲研發業務的企業占比為74.5%,有游戲運營業務的企業占比為56.4%。此外,有游戲版權/授權收入及游戲推廣(買量平臺)業務的企業占比均為20.0%,有電競賽事運營業務的企業占比為14.5%,以及有游戲硬件設備銷售等其他業務的企業占比為10.9%。可以看出,目前中小游戲企業中核心業務類型主要以游戲研發和運營為主,隨著產業環境的變化,買量已經不再是中小企業的核心業務。

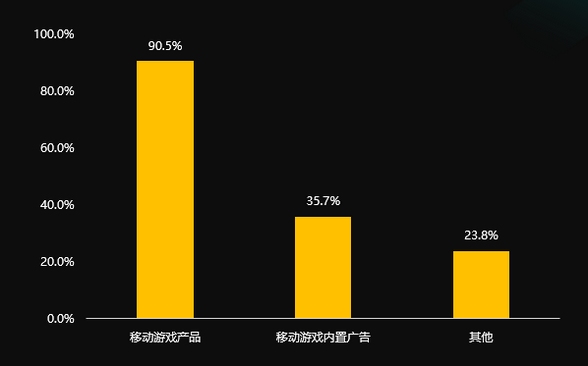

從收入來源看,有90.5%的企業含有移動游戲產品內購、買斷付費等產品付費業務,35.7%的企業含有移動游戲產品內置廣告變現業務,有23.8%的企業含有除產品付費和內置廣告外的其他業務(電商、直播帶貨等)。可以看出目前收入主要來自產品內購、游戲購買,而且有部分企業既在產品中內購同時還在游戲中內置廣告。

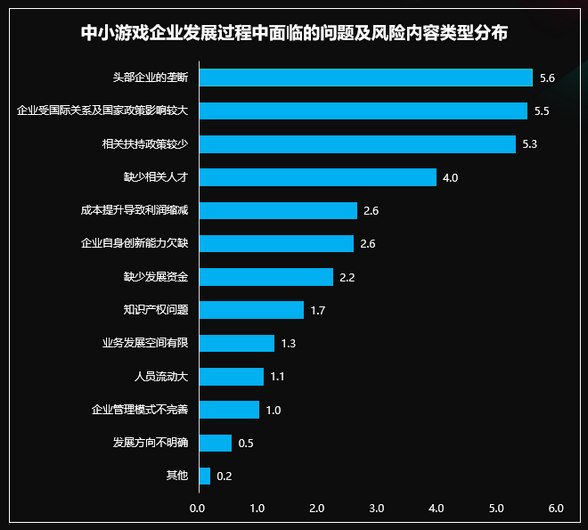

中小游戲企業在發展過程中面臨問題最多的四個依次是:頭部企業的壟斷、國際關系及國家政策的影響、相關扶持政策較少以及缺少相關人才。我們發現,在上半年,流水TOP50產品中,有近50%的產品出現6次,也就是說每月有近半數的產品是不變的,新產品進入市場日趨困難。

從目前面臨的問題來看,不論是頭部企業壟斷、政策以及扶持等方面主要都是外部環境,外部環境對中小企業的影響最大。

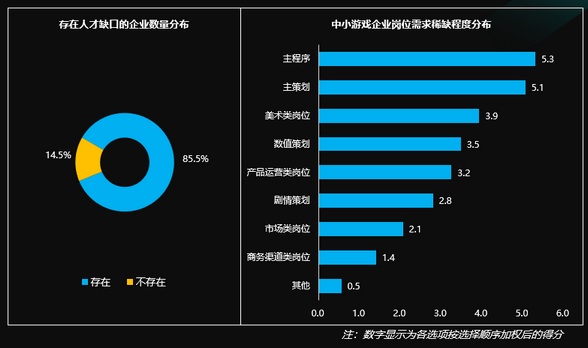

在人才缺口上面,有85.5%的企業存在人才缺口。從存在人才缺口的企業的崗位需求來看,涉及產品研發層面的高端技術人才稀缺程度最高,如主程序和主策劃;其次,美術類、數值策劃和產品運營類也是稀缺程度較高的崗位。

為了改善這種局面,游戲工委也進行了多種嘗試,比如:與部分技術廠商合作推出一系列培訓課程,建立人才庫,希望通過此舉向游戲公司輸送中高端技術人才,緩解目前游戲產業人才短缺的情況。

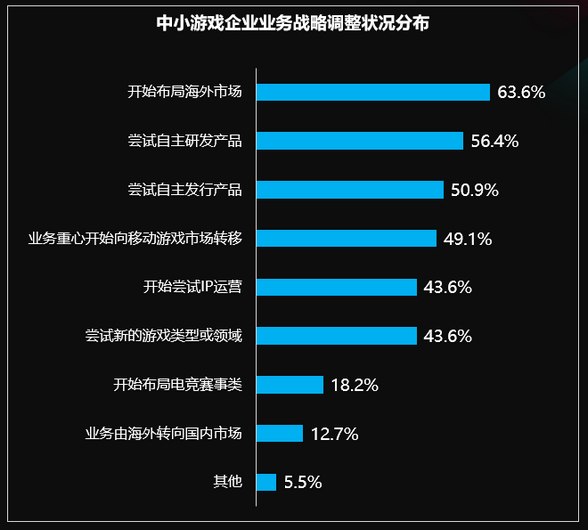

在近幾年的發展過程中,根據游戲市場變化,中小游戲企業更傾向于多方面戰略布局,不同戰略相輔相成,其中63.6%的企業開始布局海外市場;超過50%的游戲企業嘗試自主研發和發行產品。

在海外業務上,越來越多的企業都采取了自研加自發的方式,而除了在某些地域采取代理發行外,在大多數地區,代理發行的方式逐漸的在減少。

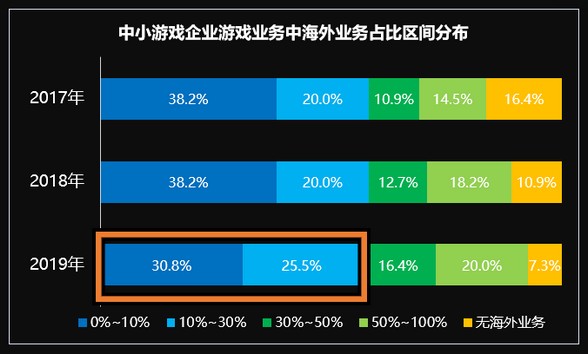

通過中小游戲企業海外業務占比區間分布圖可以看出有三分之一的企業比重在10%以下,2017年~2019年,海外業務占比超過30%的中小游戲企業增長了11%,成為其核心主營業務,同時未涉及海外業務的公司逐漸減少。

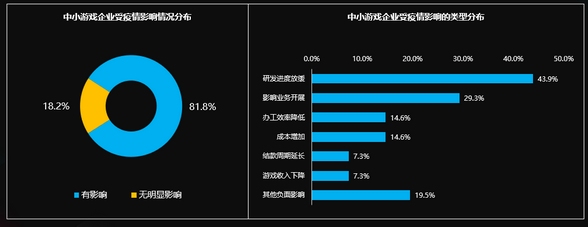

在本次疫情中,游戲行業發展也造成了較大的影響,經過相關研究調查發現,中小游戲企業在此次疫情期間,有81.8%的企業表示在研發進度、業務開展、辦公效率、成本、游戲收入、結款周期等方面受到不同程度的影響。盡管疫情期間在線辦公非常快捷便利,但是研發人員更多的還是需要面對面交流,所以企業研發進度受疫情影響最大。

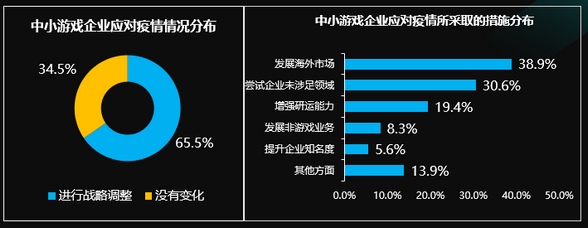

為了應對疫情,中小企業積極轉變思路,主動求變,有65.5%的中小游戲企業進行了戰略調整以應對疫情帶來的沖擊。

因海外游戲用戶數量激增(2020年4月STEAM在線人數最高峰值超2400萬人,較2019年12月的1700萬人增長了近40%),有38.9%的企業選擇發展海外市場應對疫情影響。

在企業未來發展策略中。開拓海外市場是中小游戲企業未來發展的重要方向之一,增強自研能力、深耕國內細分市場、尋求創新同樣也是中小游戲企業未來重點發展方向。

海外市場這塊是中小企業未來重點發展方向,同時,深耕國內市場也是同樣重點關注的,差別不大,同等重要的地位,我們認為現在依托國內市場的細分,以及開辟新的發展機會點,對于未來更好的開拓海外市場有著積極作用,這些也是企業更好的發展一個保障。

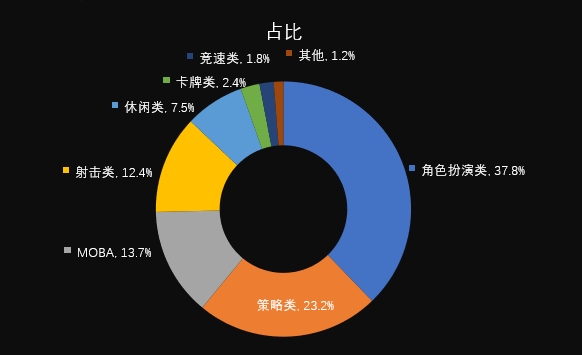

在出海的產品類型上,據我們統計,2019年,中國自主研發游戲海外市場實際銷售收入產品類型分布中,角色扮演類、策略類及MOBA類三類游戲已經成為中國出海網絡游戲最熱門的三大品類。中國國產游戲在海外種類并不單一,多點開花,游戲質量已經能夠得到海外市場的認可。

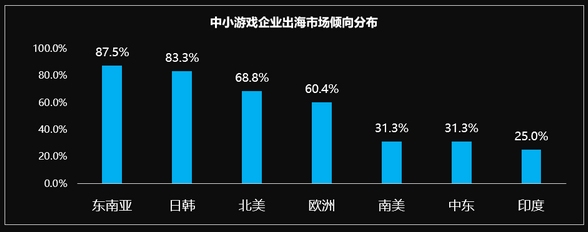

在海外市場選擇方面,由于東南亞和日韓市場用戶行為、文化以及游戲題材的訴求與中國相近,中小游戲企業對于東南亞、日韓的傾向較高,占比均超過八成,至于成熟的北美和歐洲市場,盡管面臨激烈的競爭,但是成熟市場中的用戶高付費率依然吸引著大量的游戲企業,而中小游戲企業對于文化差異大的南美、中東和印度市場的傾向較低,是因為受到南美、中東等地區網絡,智能手機等基礎建設發展所限。

通過我們這次針對中小游戲企業的摸底情況來看,從數據上看中小游戲企業的發展仍然面臨許多問題及風險,為了更好地促進中小企業發展,幫助游戲企業“走出去”,游戲工委將在以下三個方面進行推進。第一、游戲工委將發揮自身優勢,與國外相關協會進行合作,搭建對海外的宣傳平臺,給國內中小企業的優秀產品更多更好的向國際發聲的機會,比如在接下來的8月中旬,我們將與日本映像產業振興機構(VIPO)聯合舉辦《2020國際游戲商務大會線上展示會》,在線上展示中日兩國共百余家游戲、動漫、配音、原畫等企業及產品。

第二、在培訓方面,我們也將會針對東南亞、歐美、日韓等國家的當地政策、法律法規、游戲企業出海中遇到的障礙等問題組織專家進行梳理,力求讓更多的本土企業了解海外的政策和法規,使得企業在出海業務中更加順暢。

第三、我們也將積極聯合資本風投公司,組織資本對接會,并使其成為常態,積極促進中小企業資本對接工作,盡量緩解企業壓力。

經過上半年的重重考驗,我們廣大的中小企業經受住了考驗,并且取得了不錯的成績。中小游戲企業是構成整個產業的重要組成部分,中小企業的發展形勢也直接反映了整個產業的健康發展趨勢。今后游戲工委將繼續在中小游戲企業的發展上提供幫助。最后,希望通過今天的內容能給大家一些收獲,謝謝大家。