2025年三季度,光伏產(chǎn)業(yè)鏈的多個環(huán)節(jié)已迎來政策引導(dǎo)下的回暖,但作為全球組件頭部企業(yè)的晶科能源卻仍在虧損泥潭中打轉(zhuǎn):第三季度歸母凈利潤虧損同比降幅高達6900.55%;前三季度營收雖同比下降三成,但盈利端依然處于大幅虧損態(tài)勢。

這份成績單背后,是晶科能源在成本管控、資產(chǎn)運營、技術(shù)轉(zhuǎn)化等層面的經(jīng)營失序,也暴露了其在行業(yè)從規(guī)模內(nèi)卷向價值競爭轉(zhuǎn)型期的戰(zhàn)略問題。

經(jīng)營“硬傷”持續(xù)爆發(fā)?

晶科能源2025年三季報最直觀的沖擊,是營收與利潤雙雙斷崖式下跌,主業(yè)陷入深度虧損。

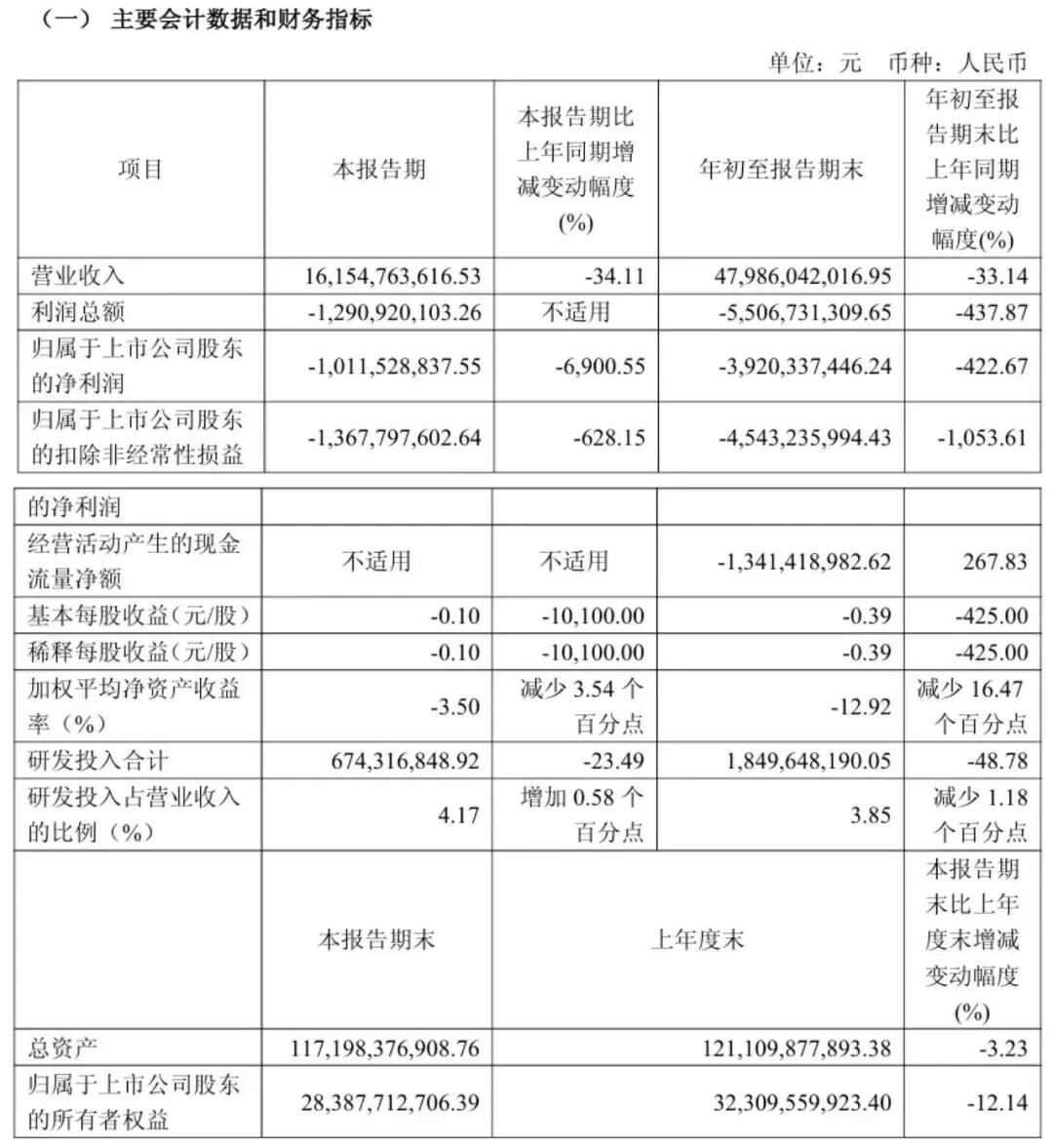

財報顯示,前三季度,晶科能源營收為479.86億元,同比下降33.14%;歸母凈利潤虧損39.2億元,同比下降422.67%。其中,第三季度實現(xiàn)營收161.55億元,同比下降34.11%;歸母凈利潤虧損10.12億元,同比降幅高達6900.55%。

對此,晶科能源稱,主要因為光伏組件價格下降。從營業(yè)總成本來看,前三季度高達526.66億元,而營業(yè)總收入僅為479.86億元,表明主營業(yè)務(wù)已處于“賣得越多,虧得越多”的怪圈。

今年前三季度,晶科能源歸屬于上市公司股東的扣除非經(jīng)常性損益后的凈利潤為-45.43億元,同比暴跌1053.61%。這表明剔除政府補助、資產(chǎn)處置等一次性收益,公司的主營業(yè)務(wù)也深陷虧損,無法產(chǎn)生可持續(xù)的盈利。

財報顯示,晶科能源前三季度獲得政府補助高達11.96億元,說明若無此項“輸血”,實際虧損將更為嚴重。而這種對非經(jīng)常性損益的高度依賴,暴露了商業(yè)模式的脆弱性,一旦外部政策支持減弱,其財務(wù)狀況或?qū)⒚媾R更大風險。

事實上,價格下行是全行業(yè)現(xiàn)象,雖然三季度光伏產(chǎn)業(yè)鏈還未完全復(fù)蘇,但在“反內(nèi)卷”政策推動、硅料價格觸底回升、產(chǎn)業(yè)鏈價格傳導(dǎo)逐步順暢的背景下,硅料企業(yè)大全能源、雙良節(jié)能實現(xiàn)季度扭虧,通威股份、TCL中環(huán)等龍頭大幅減虧,陽光電源更是以118.81億元凈利潤成為板塊“盈利之王”。

不過,下游組件環(huán)節(jié)在第三季度還未出現(xiàn)“華麗扭虧”的劇情。今年第三季度,四家一線企業(yè)按單季度歸母凈虧損額從大到小排列,分別為天合光能、晶科能源、晶澳科技、隆基綠能,分別歸母凈虧損12.83億元、10.12億元、9.73億元、8.34億元。

從晶科能源來說,其不僅未能抓住價格環(huán)比改善的機遇,反而讓虧損規(guī)模持續(xù)擴大,反映出公司在產(chǎn)品定價、成本控制、市場議價能力上的短板。

盡管晶科能源強調(diào)“經(jīng)營性現(xiàn)金流環(huán)比改善”,但實際情況并不樂觀。前三季度,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-13.41億元,上半年為-38.1億元,而去年同期為-3.65億元。

其中,晶科能源第三季度經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為24.71億元。公司將現(xiàn)金流環(huán)比改善的原因解釋為“歸屬于上市公司股東的凈利潤下降”,也就是說因為虧損更多,所以消耗的現(xiàn)金相對減少,因此這種改善主要源于業(yè)務(wù)規(guī)模收縮帶來的現(xiàn)金流出減少,而非經(jīng)營效率提升。

同時,前三季度,晶科能源投資活動產(chǎn)生的現(xiàn)金流量凈額為-17.72億元,同比增加60.52%;籌資活動產(chǎn)生的現(xiàn)金流量凈額為14.51億元,同比下降79.81%。

截至2025年9月30日,晶科能源總資產(chǎn)為1171.98億元,同比下降7.13%;歸屬于母公司股東的權(quán)益為283.88億元,同比下降14.73%;資產(chǎn)負債率為74.48%,去年同期為71.89%。在資產(chǎn)縮水的同時,負債率持續(xù)高企,風險不容忽視。

具體來看,前三季度,晶科能源的存貨高達149.39億元,較去年底增加19.42%,在營收大幅下滑的背景下,存貨不降反增反映出可能存在銷售不暢與庫存積壓等問題。同期,公司的應(yīng)收賬款為143.95億元,短期借款為20.66億元,一年內(nèi)到期的非流動負債為87.34億元,應(yīng)付票據(jù)及應(yīng)付賬款為307億元,貨幣資金為275.91億元。

在所有財務(wù)指標中,研發(fā)投入的變動也特別顯眼。前三季度,晶科能源的研發(fā)投入合計18.5億元,同比銳減48.78%;研發(fā)投入占營業(yè)收入的比例為3.85%,同比減少1.18個百分點。公司稱“主要系研發(fā)項目減少以及研發(fā)用材料價格下降所致”。

然而,在光伏行業(yè)技術(shù)迭代加速、N型電池(如TOPCon、HJT)逐步替代P型成為主流的關(guān)鍵時期,大幅削減研發(fā)投入可能不是一個好信號。技術(shù)是光伏企業(yè)的生命線,尤其是在當前同質(zhì)化競爭嚴重的環(huán)境下,唯有依靠更高的轉(zhuǎn)換效率、更低的度電成本才能贏得市場。目前各頭部企業(yè)都在加大研發(fā)投入以搶占技術(shù)制高點,晶科能源在此時大幅削減研發(fā)投入,這種選擇值得商榷。

另外值得關(guān)注的是,前三季度,晶科能源的研發(fā)費用為6.5億元,同比增加1.18%。與18.5億元的研發(fā)投入相比,表明公司將約12億元(占比 64.9%)的研發(fā)支出進行了資本化處理,這一比例高于行業(yè)平均水平。資本化支出計入資產(chǎn)負債表,雖短期內(nèi)減少費用壓力,但會在未來通過攤銷逐步影響利潤。

出貨量不再是“榮耀”

2023年以來,光伏行業(yè)進入了周期性調(diào)整階段。前期大規(guī)模的產(chǎn)能投資導(dǎo)致供給過剩,產(chǎn)品價格快速下跌,行業(yè)整體盈利能力下降。但在產(chǎn)業(yè)鏈其它公司業(yè)績回暖的形勢下,晶科能源仍同比大幅虧損就顯得格外突出。

2024年以來,光伏組件價格全年暴跌29%,行業(yè)產(chǎn)能過剩達30%。晶科能源在三季報中特意強調(diào):“2025年1-9月實現(xiàn)光伏組件出貨量為61.85GW。”這個出貨量全球第一,似乎在證明其市場地位依然穩(wěn)固,但在目前行業(yè)環(huán)境下,單純追求出貨量可能已不再是“榮耀”。

當前,光伏行業(yè)進入存量博弈階段,全球供應(yīng)鏈重構(gòu)、歐美貿(mào)易壁壘加劇、新增裝機增速放緩等因素疊加,使產(chǎn)能過剩嚴重。這就導(dǎo)致“以量補價”策略失效,各大廠商為爭奪有限訂單,紛紛采取降價策略。

晶科能源雖聲稱“組件交付均價環(huán)比有所提升”,但從其營收與利潤的巨大剪刀差來看,所謂的“提升”杯水車薪,無法抵消整體價格水平下移帶來的沖擊,其前三季度高達61.85GW的出貨量,相當于每賣1塊錢組件,就要虧掉近3毛錢成本,最終導(dǎo)致“增虧”的局面。

在國家政策導(dǎo)向下,晶科能源在財報中還指出“下一階段,公司將持續(xù)積極響應(yīng)行業(yè)供給側(cè)改革,合理控制開工率”,這番表態(tài)與當前行業(yè)的普遍共識一致。但結(jié)合研發(fā)投入收縮、存貨高企的情況,公司可能存在部分低效產(chǎn)能,這些產(chǎn)能在行業(yè)調(diào)整期不僅無法貢獻利潤,還需承擔固定成本(如設(shè)備折舊、人工費用),可能會加劇虧損。

從資產(chǎn)負債表看,前三季度,晶科能源的固定資產(chǎn)余額為385.5億元,同比減少5.22%;在建工程余額10.1億元,同比大幅減少78%。固定資產(chǎn)減少可能源于低效產(chǎn)能處置,但處置規(guī)模有限;在建工程大幅減少則反映出公司已放緩新增產(chǎn)能投資,這也是對行業(yè)產(chǎn)能過剩的被動應(yīng)對。

光伏行業(yè)已進入“一體化”競爭時代,從硅料、硅片到電池片、組件,全產(chǎn)業(yè)鏈布局成為頭部企業(yè)的標準配置。晶科能源雖也推進一體化戰(zhàn)略,但在成本控制上似乎并未體現(xiàn)出預(yù)期優(yōu)勢。

2025年前三季度,晶科能源的營業(yè)成本同比下降25.93%,但由于成本下降幅度低于營收下降幅度,最終導(dǎo)致毛利率直接降為-0.07%,而去年同期為9.68%,這表明公司在供應(yīng)鏈管理和生產(chǎn)成本控制上存在明顯短板。在行業(yè)價格戰(zhàn)激烈的環(huán)境下,成本控制能力直接決定企業(yè)存亡,晶科能源在這方面顯然準備不足。

在海外市場方面,晶科能源在財報中強調(diào)“海外高價值市場的領(lǐng)先布局”,試圖以此規(guī)避國內(nèi)市場的價格戰(zhàn)。通常情況下,海外市場毛利率高于國內(nèi),但晶科能源2025年上半年的境外業(yè)務(wù)毛利率同比下降15.49個百分點至-0.05%,這也是其境外業(yè)務(wù)毛利率五年來首次跌入負值區(qū)間。

同時,海外市場也面臨更大的政策風險和貿(mào)易壁壘。近年來,歐盟、美國、印度等主要光伏市場都在推動本土制造業(yè)發(fā)展,對中國光伏產(chǎn)品的貿(mào)易限制措施不斷增加。在此背景下,依賴海外市場的風險也日益凸顯。

結(jié)語

營收下滑、利潤巨虧、研發(fā)投入萎縮、資產(chǎn)負債率高企等一系列問題環(huán)環(huán)相扣,在一場席卷全行業(yè)的價格戰(zhàn)中,即便是昔日的龍頭,也無法獨善其身。光伏行業(yè)單純依靠規(guī)模和出貨量來維持市場地位的時代已經(jīng)過去,未來的競爭將是技術(shù)、成本、品牌和全球化運營能力的綜合較量。

光伏產(chǎn)業(yè)的長期前景依然光明,但通往未來的道路必然伴隨著殘酷的洗牌。在資本市場上,最終決定企業(yè)價值的,從來都不是賣了多少產(chǎn)品,而是能賺多少錢。(圖源:晶科能源三季報、東方財富)

風險提示:本文內(nèi)容基于公開信息整理,不構(gòu)成投資建議。