上半年,哈爾濱銀行在資產規模突破9200億、凈利潤增長近兩成的亮眼成績單背后,隱藏著凈息差大幅收窄、不良貸款率高企、資本補充壓力凸顯等多重隱憂。

2025年中期業績也是哈爾濱銀行換帥后的首份半年報,但當投資收益成為利潤增長核心支撐、不良貸款率居上市城商行之首時,其業績增長的可持續性與真實健康度能否經受住考驗?

盈利結構失衡

財報顯示,2025年上半年哈爾濱銀行實現營業收入73.86億元,同比增長2.59%;歸母凈利潤為9.15億元,同比增長19.96%。截至6月末,資產總額為9275.28億元,較上年末增加1.23%。

哈爾濱銀行2025年中期業績報告中最大的矛盾,莫過于“營收凈利雙增”與“主營業務疲軟”的鮮明反差。這種反差的核心,是銀行對投資收益的過度依賴,以及由此形成的脆弱盈利結構。

從收入構成看,作為銀行核心競爭力指標的利息凈收入出現較大幅度萎縮。2025年上半年,哈爾濱銀行實現利息凈收入44.13億元,同比減少5.66億元,降幅達11.37%。

哈爾濱銀行盈利能力的核心指標承壓直接導致利息凈收入下滑。其中,凈利差為1.11%,同比下降0.34個百分點;凈息差為1.1%,同比下降0.26個百分點。其兩項指標均處于城商行尾部水平。截至今年二季度末,國內城商行的平均凈息差為1.37%。

哈爾濱銀行將其歸于“實體經濟信貸有效需求不足,高收益資產業務到期,市場利率下行及重定價”等。但這一解釋難以掩蓋其在資產定價與負債管理上的雙重不足,因為在貸款及墊款總額同比增長4.87%的背景下,利息收入卻不增反降,可見其信貸資產收益能力弱化。

與主營業務萎靡形成鮮明對比的是,投資收益的爆發式增長。2025年上半年,哈爾濱銀行的金融投資凈損益達23.05億元,同比激增246.4%,主要是由于以攤余成本計量以及以公允價值計量且其變動計入其他綜合收益的金融資產處置凈收益增加所致。

這種增長模式也并非新鮮事物,而是2024年盈利邏輯的延續。去年,哈爾濱銀行的金融投資凈收益為15.22億元,同比暴漲474.5%,成為當年業績增長的核心動力。

然而,問題在于這種依賴資產處置的盈利模式具有不可持續性,且伴隨極高的市場波動風險。回顧歷史數據,2020至2023年間,哈爾濱銀行的投資業務增速在-49.8%至68.5%之間劇烈震蕩,足以說明其收益的不穩定性。

值得注意的是,上半年哈爾濱銀行的手續費及傭金凈收入雖同比增長29.72%成為一個亮點,但2.69億元的絕對規模在73.86億元的營收中占比不足4%,并無法對沖利息凈收入下滑的壓力,也暴露出其在財富管理、投行服務等價值創造型業務上的短板。

因此,2025年上半年剔除投資收益后,哈爾濱銀行主營業務實際貢獻的利潤已所剩無幾。這種主要依賴外部環境的盈利模式,在債市波動加劇、資產處置空間收窄的趨勢下,隨時可能會陷入增長停滯的困境。

聯合資信2025年跟蹤評級報告中指出,投資收益的較快增長帶動哈爾濱銀行營業收入上升,但凈利差持續收窄,同時減值損失計提對其利潤實現產生一定影響,盈利能力有待提升。

雙重風險暗礁

如果說盈利結構失衡是哈爾濱銀行的“慢性病”,那么資產質量與資本實力的持續弱化,則是其“頑固病灶”。

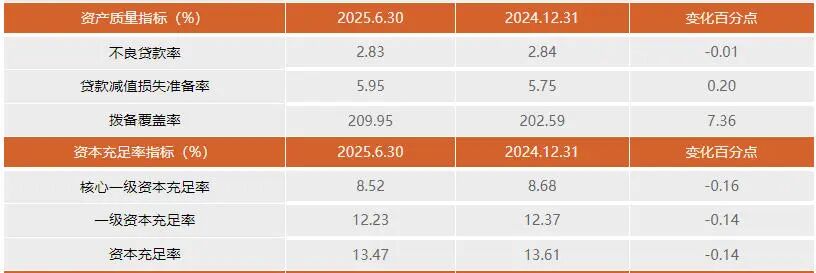

截至2025年6月末,哈爾濱銀行的不良貸款余額為112.7億元,不良貸款率為2.83%,較上年末僅下降0.01個百分點。這一數據遠超2025年二季度末城商行不良貸款率1.76%的平均水平,不僅位居上市城商行首位,且在58家上市銀行中也是最高的。

據中國經濟網報道,哈爾濱銀行2024年的不良貸款率為2.84%,居上市城商行之首;2023年的不良貸款率為2.87%,同樣為上市城商行最高。

此外,盡管不良貸款率微降,但多項指標顯示資產質量風險并未實質性緩解。例如,哈爾濱銀行的重組貸款余額從2024年末的212.38億元增至2025年6月末的277.98億元,增幅達30.9%,占貸款總額比例從5.3%升至7%。重組貸款是指由于借款人財務狀況惡化,或無力還款而對借款合同還款條款作出調整的貸款。這類貸款往往伴隨還款條件放寬,實際風險遠高于賬面數字。

從風險源頭看,在行業分布上,哈爾濱銀行的制造業、批發零售業貸款總額占比較高,上半年的不良貸款率分別高達10.94%和4.23%;個人貸款領域同樣“亮紅燈”,其不良貸款率已從2024年末的4.97%增長至2025年上半年的5.11%。

聯合資信2025 年跟蹤評級報告中指出,從貸款五級分類偏離度來看,截至2024年末,哈爾濱銀行逾期90天以上貸款與不良貸款的比重為317.45%,貸款偏離度超標,主要是由于其對于部分逾期超過90天,但抵押、質押、國企保證及國有擔保公司等抵質押物充足或保證能力充足的貸款暫未納入不良貸款所致,未來信貸資產質量存在較大下行壓力。

為此,哈爾濱銀行不得不維持較高的減值計提,但撥備“緩沖墊”的實際防護能力存疑。2025年上半年,該行信用減值損失為44.57億元,同比增長2.1%;撥備覆蓋率為209.95%,較上年末上升7.36個百分點,而與寧波銀行(374.16%)、杭州銀行(520.89%)等頭部城商行的撥備覆蓋率相比,仍存在較大差距,反映出其潛在風險敞口較高。

資產質量的持續惡化會傳導至資本實力層面。截至2025年6月末,哈爾濱銀行的核心一級資本充足率、一級資本充足率、資本充足率分別為8.52%、12.23%、13.47%,較上年末分別下降0.16個百分點、0.14個百分點、0.14個百分點。其中,核心一級資本充足率距離7.5%的監管紅線僅余1.02個百分點的安全邊際。

財報顯示,資本充足率下降的主要原因是資本凈額變動導致。哈爾濱銀行上半年的資本凈額為795.4億元,較上年末減少9.3億元,降幅1.2%,意味著其內生資本補充能力不足。

盡管哈爾濱銀行表示將“建立多層次、多渠道的資本補充機制”,但在資產質量未根本改善、主營業務盈利能力較弱、股價長期低于1港元/股的情況下,外源性資本補充難度較大,資本充足率持續下滑的趨勢可能短期內難以逆轉。

整體來看,資本不足限制了風險資產處置能力,而不良資產堆積又進一步消耗資本。這種循環若不能打破,哈爾濱銀行可能會面臨業務擴張受限、風險處置能力下降的雙重困境。

2024年11月6日,鄧新權因臨近退休年齡,提請辭去哈爾濱銀行第九屆董事會執行董事、董事長及董事會發展戰略委員會主任委員職務,董事會同意選舉姚春和擔任董事長(任職資格待核準)。公開信息顯示,姚春和自2023年3月起擔任哈爾濱銀行執行董事、行長;2024年11月起擔任哈爾濱銀行黨委書記。

結語

哈爾濱銀行2025年的中期業績如同硬幣的兩面:一面是亮眼的財務數據,另一面是暗流涌動的風險隱患。

在凈息差收窄、資產質量承壓、業務轉型滯后等多重壓力下,哈爾濱銀行還面臨在服務區域經濟與把控資產質量之間如何尋找平衡點,在凈息差收窄與盈利增長之間如何開辟新路徑等一系列問題。(圖源:哈爾濱銀行官網)

風險提示:本文內容基于公開信息整理,不構成投資建議。