當一家擁有近1.38萬家開業酒店、號稱“全球門店數量第一”的酒店集團,其市值僅為國內同行華住的1/3,凈利潤僅為國際巨頭萬豪的1/14時,“大而不強”或已不再是簡單的評價。

今年6月,錦江酒店向港交所遞交上市申請,試圖通過“A+H”的資本布局破局。但從頻繁并購堆起的百億商譽,到近300億元債務壓頂;從會員“大數據殺熟”引發的信任危機,到海外業務連續五年虧損,錦江酒店的“規模神話”早已千瘡百孔,這場IPO更像一場“止血式融資”。

主業虛弱

錦江酒店的業績頹勢在2025年集中爆發。8月27日,錦江酒店公布2025年半年報,實現營業收入為65.3億元,同比下降5.3%;歸母凈利潤為3.71億元,同比下降56.3%;扣非歸母凈利潤為4.09億元,同比增長5.2%;經營現金流凈額為13.31億元,同比下降35.1%。

這一慘淡數據的背后,是錦江酒店對“非經常性收益”的嚴重依賴。2024年上半年,因轉讓時尚之旅酒店管理有限公司100%股權等“戰略性退出”,錦江酒店獲得高達4.59億元的稅后非經常性收益,從而推高了上年同期的利潤基數。而2025年同期“無類似收益項”,導致凈利潤出現斷崖式下滑。

這種“靠賣資產維持利潤”的模式,暴露了錦江酒店核心主業盈利能力的脆弱。即便扣除非經常性損益后,2025年上半年5.2%的凈利潤同比增幅也顯得蒼白無力。

其實,錦江酒店2025年一季度財報已提前預警:營業收入約29.42億元,同比減少8.25%;歸母凈利潤約3601.21萬元,同比減少81.03%;扣非后歸母凈利潤約2661.45萬元,同比減少57.29%。這表明其經營困境并非短期波動,而是趨勢性惡化。

錦江酒店業績趨勢性惡化的影響也已逐步顯現。一方面,資本市場用腳投票,截至2025年8月28日收盤,其A股股價較2023年峰值縮水60%左右;另一方面,債務問題日益嚴峻,截至2025年6月末,錦江酒店總負債高達298.79億元,資產負債率約65.43%,而償債壓力也較大,流動比率約1.003倍,速動比率為0.999倍。

錦江酒店此次赴港IPO,被外界解讀為應對業績頹勢的“關鍵一搏”。錦江酒店也明確表示,H股發行是“深化全球化戰略、拓寬資本渠道”的核心舉措,募資將部分用于償還高利率貸款及加碼東南亞市場。

不過,回溯2022年至2024年,錦江酒店的多項核心指標已呈下滑趨勢。從經營業績來看,2022年至2024年,錦江酒店的營業收入分別為113.1億元、146.49億元和140.63億元,尚未恢復2019年151億元的峰值;凈利潤分別為2.69億元、12.77億元和11.44億元。

再看關鍵運營指標,也出現全線滑坡。RevPAR(平均可出租客房收入)作為酒店業的“晴雨表”,錦江酒店的RevPAR從2022年的115元/間升至2023年的169.1元/間,2024年又降至159.2元/間;2022年至2024年的出租率分別為52%、66.1%、65.2%;同期的日均房價則分別為221.3元/間、255.6元/間、244.3元/間。

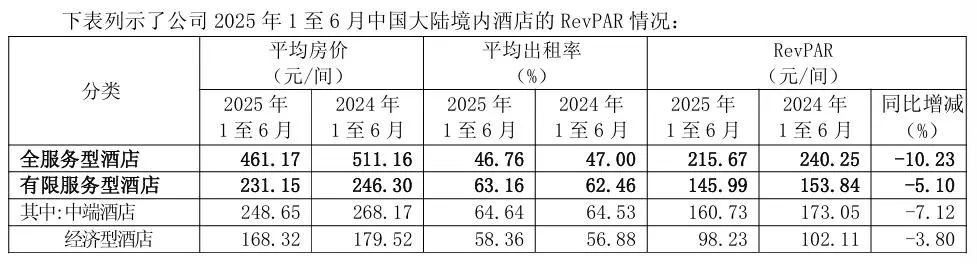

2025年上半年,錦江酒店境內酒店的RevPAR均同比下降。其中,全服務型酒店RevPAR為215.67元,同比減少10.23%;有限服務型酒店的RevPAR為145.99元,同比減少5.1%。此外,全服務型酒店的日均房價為461.17元,同比下降9.78%;有限服務型酒店的日均房價為231.15元,同比下降6.15%。這意味著,錦江酒店在“價”與“量”上均失去增長動能。

核心指標衰退的根源,在于“重規模、輕質量”的擴張模式。錦江酒店的“規模神話”是用一連串并購堆砌而成,其品牌最早可追溯至1935年傳奇女性董竹君在上海創辦的“錦江川菜館”,后發展為錦江飯店。1994年至1996年,錦江酒店B股、A股相繼登陸上交所,成為中國首家酒店餐飲上市集團。

2015年,錦江酒店以12.88億歐元收購法國盧浮酒店集團,使錦江酒店躍升為全球頭部酒店集團,快速打開了國際市場。2016年,錦江酒店先是以82.69億元收購鉑濤集團81%股權,又以17.5億元收購維也納酒店80%股權。

截至2025年6月30日,錦江酒店已開業的酒店合計達到13796家,已經開業的酒店客房總數達到1332853間;已經簽約的酒店規模合計達到17771家,已經簽約的酒店客房規模合計達到1681446間。

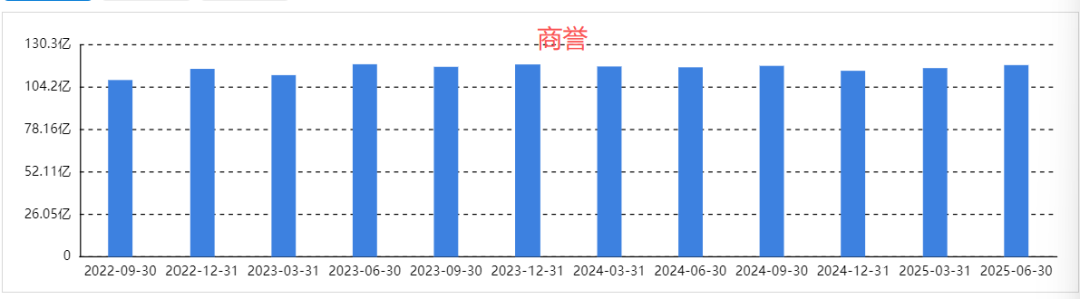

然而,擴張狂歡背后卻是沉重的財務枷鎖。招股書顯示,2022年至2024年,錦江酒店的商譽分別為111.29億元、118.31億元、114.4億元。截至2025年上半年,商譽進一步增至117.9億元,占總資產的比例達25.82%,這意味著每4元資產中就有超過1元是并購溢價。

不過,錦江酒店的海外業務早已是“燙手山芋”。以盧浮酒店集團為代表的境外業務,2020年至2024年及2025年上半年分別虧損1.06億歐元、5811萬歐元、2632萬歐元、5350萬歐元、5689萬歐元、4515萬歐元,累計虧損近3.5億歐元。盡管海外酒店的毛利率高于國內,但海外直營酒店占比高,需承擔租金、人力等固定成本,疊加能源價格上漲、人工成本高企,虧損難以扭轉。

負債壓力同樣不小。截至2025年上半年,錦江酒店短期借款為9.62億元,長期借款96.31億元,加上一年內到期的非流動負債32.82億元,三類負債合計達138.75億元,且需要支付高額利息。

錦江酒店穩坐“全球數量第一”,但盈利能力卻與同行的差距越拉越大。按開業酒店數量,其1.38萬家相當于萬豪的1.4倍,但盈利能力卻被遠遠甩開。例如,2024年,錦江酒店凈利潤為11.44億元,同比下降10.4%;凈利潤率8.14%,較上年下滑約0.6個百分點。而同期萬豪的凈利潤為23.75億美元,凈利潤率9.46%,粗略計算,錦江酒店的凈利潤僅為萬豪的1/14。

即便在國內市場,錦江酒店也已被華住集團、亞朵等同行拉開差距。2024年,華住集團酒店數量為1.1萬家,凈利潤30.48億元,為錦江酒店的2.66倍;華住集團的凈利率為12.8%。對比更鮮明的是,門店數量僅1619家的亞朵集團,2024年凈利潤12.73億元,也超過了錦江酒店。這表明,錦江酒店每間客房的盈利效率遠低于同行,規模優勢完全未轉化為效益優勢。

在市值方面,截至8月28日收盤,錦江酒店的A股市值為249.24億元人民幣,華住集團港股市值為863.74億港元,萬豪國際的美股市值為733.61億美元。

管理失控

目前,錦江酒店運營30多個酒店品牌,包括希爾頓歡朋、維也納、錦江之星、7天連鎖、麗楓酒店、喆啡酒店、希岸酒店等,涵蓋高端、中高端、中端和經濟型;業務模式分為自有及租賃酒店、加盟和管理酒店(即輕資產模式)兩類。截至2025年上半年,其加盟的開業酒店家數占比為94.67%。

如果說財務數據揭示了錦江酒店的“硬傷”,那么在品牌管理與用戶體驗上的失控,則暴露了其“軟肋”。

招股書顯示,截至2024年末,錦江酒店的會員總數約為2.05億,中央預訂率為56.9%。對比來看,同期華住集團會員數約2.66億,中央預訂率達66.4%;亞朵酒店的會員數為8900萬,中央預訂率約63.5%。這一差距背后,反映出錦江酒店直銷渠道競爭力的薄弱。

中央預訂率是指通過在線直銷渠道及間接在線銷售渠道售出的總間夜數除以整體售出總間夜數。通過中央預訂系統,酒店集團可以直接與終端客戶進行交易,減少對第三方在線旅行社(OTA)的依賴。也就是說,中央預訂率的高低,會直接反映在渠道成本上。

同時,錦江酒店的會員運營也比較粗放。為提升活躍度,2024年,錦江酒店推出房券、消費券等權益,但卻未能有效轉化為收益。例如,毛利率從2023年的40.8%下降至2024年的38.4%,利潤空間持續被擠壓。

實際上,錦江酒店的會員體系不僅低效,更因“大數據殺熟”“價格倒掛”等引發信任危機。

據北京商報報道,今年5月,一位消費者在錦江薈App搜索5月7日至9日派酒店(南昌市青云譜區八大山人店)精選雙床房價格為635元/晚,但在攜程旅行App搜索后發現,相同日期相同房型的同一家酒店價格僅為122元/晚,錦江薈的預訂價格是OTA平臺的5倍。不僅如此,部分酒店在錦江薈上顯示房間訂完,可在OTA平臺上仍有余房。

在黑貓投訴平臺上,涉及錦江酒店的多條投訴涵蓋“會員價高于第三方”“訂錯無法退款”“到店無房”等問題。

價格亂象的主要原因之一在于加盟商為爭奪OTA流量,刻意抬高官方渠道價格,而總部缺乏嚴格的價格監管體系。這種行為不僅損害了會員權益,更讓“錦江薈最低價”的承諾淪為空談,可能導致會員流失。

今年5月12日,有投資者向錦江酒店提問:“貴司最近因為錦江薈上的預訂價格過高,上了一次熱搜,好奇下,發現這家7天優品杭州斷橋店的價格依然是OTA的兩倍,請問貴司對此作何考量?殺熟坑老客戶嗎?貴司收回錦江薈股權也有些年頭了,為何連最基本的價格最優都做不到?做個比價程序很難嗎?”

錦江酒店回復稱,公司一直堅持權益保障和價格管理機制,錦江薈在2025年1月推出訂貴賠雙倍的政策,銀卡及以上會員第三方渠道同等預訂條件下,價格低于錦江薈官方渠道預訂時,在入住離店后將給予差價兩倍賠付。同時,再次重申錦江薈不存在“大數據殺熟”現象,對于該家酒店出現價格異常問題和整改不及時的現象,公司發函整改并關閉線上預定渠道,同步推進相應處罰措施。

在規模擴張過程中,錦江酒店對線下門店的管理也存在諸多漏洞。據《紅星新聞》報道,7月18日,張女士(化姓)在湖南長沙入住連鎖酒店錦江之星,沐浴后發現淋浴花灑頭處有便,因擔心感染傳染病,她要求酒店支付相應的體檢費并賠償,但被拒絕。涉事酒店的一名店長則稱,酒店有專門的打掃和查房流程,“我只能保證我們房間是沒有問題的。”

此外,部分開業時間較早的門店,設施老化問題嚴重。例如,攜程平臺的評價中,消費者對錦江之星、麗楓酒店等在一些區域門店的設施陳舊問題投訴屢見不鮮。而酒店服務質量更是參差不齊,消費者在不同門店的體驗天差地別,導致住宿體驗大打折扣。

由此來看,錦江酒店與同行的盈利能力、市值差距,本質上是管理能力的差距。錦江酒店陷入“大而不強”的泥潭,根源在于過度依賴并購擴張,卻忽視了內生增長與整合管理,導致收購來的酒店品牌之間難以有效發揮協同效應,管理效率低下,成本控制更是漏洞百出,使得錦江酒店在規模壯大的同時,卻失去了應有的活力與競爭力。

這種差距在港股IPO中恐難有改觀。首先,業績持續下滑,2025年上半年凈利潤下降超五成,難以吸引投資者;其次,負債高企,募資用途中“償還貸款”,被質疑為“圈錢填坑”;再者,管理問題頻發,品牌信任度受損,缺乏增長故事。

更諷刺的是,在凈利潤暴跌、股價自高點腰斬的形勢下,錦江酒店的高管薪酬卻逆勢上揚,還推出“破凈價”股權激勵計劃,引發了市場關注。

2022年至2024年,錦江酒店支付執行董事、非執行董事以及監事的酬金總額分別約為160萬元、170萬元及320萬元;支付五名最高薪酬人士(其中不包括任何時任董事)的酬金總額分別為2720萬元、3750萬元及5140萬元。

2024年,錦江酒店推出股權激勵計劃,向激勵對象授予限制性股票。2025年8月8日召開的董事會審議通過了相關議案,決定授予91.38萬股限制性股票,授予價格為11.15元/股。預留授予的激勵對象共117人,涵蓋公司副總裁及中層管理和核心骨干人員。

從授予價格來看,錦江酒店2025年上半年每股凈資產為14.47元/股,意味著給高管股權激勵價格為“破凈價”。同時,以半年報業績計算,減去8月1日每股派現0.38元(稅前),錦江酒店給高管股權激勵的價格相比每股凈資產的折價還會進一步加大。

結語

“大”從來不是護城河,“強”才是。錦江酒店曾以并購狂飆突進,成為全球門店最多的酒店集團,卻未能將規模轉化為利潤與品牌價值。

如今,面對主業羸弱、財務承壓、管理失控、信任流失的多重困局,錦江酒店的IPO募資計劃更像是一次“輸血求生”,而非“造血轉型”。(圖源:錦江酒店財報、東方財富等)