頭頂“全球第一大聲學傳感器提供商”光環的歌爾微,長達五年的上市之路充滿波折,當前正試圖通過港股IPO實現資本市場的突圍。

與此同時,歌爾微母公司歌爾股份也正在進行自成立以來的最大并購案,擬以超百億港元收購兩家精密結構件公司。

在這背后,實控人姜濱家族已經通過多種途徑累計套現超百億元。一邊拆分上市,一邊百億收購,“山東前首富”又在進行怎樣的資本布局?

兩頭受壓

8月14日,歌爾微電子股份有限公司(簡稱“歌爾微”)被列入“新增備案”企業名單。此前的7月21日,歌爾微二次向港交所遞交招股書,因其今年1月20日首次遞交的上市申請書在6個月內未獲得審核而失效。

歌爾微的業績表現比較“震蕩”。招股書顯示,2022年至2025年一季度,公司營收分別為31.21億元、30.01億元、45.36億元、11.2億元;同期凈利潤分別為3.26億元、2.89億元、3.09億元、1.16億元。

不難看出,歌爾微在2023年出現營收與凈利潤雙下滑,到2024年營收同比大增51.1%、凈利潤僅微增6.9%,2025年一季度營收同比增長54.4%、凈利潤同比增長54.7%,波動幅度遠超行業平均水平。

此外,歌爾微的凈利潤中還包含了較大比例的政府補助。招股書顯示,2022年至2025年一季度,公司獲得的政府補助分別約為1.78億元、1.15億元、4475.6萬元及1875.2萬元,分別占當期凈利潤的54.6%、39.79%、14.48%和16.17%。

歌爾微主要聚焦于MEMS(微機電系統)器件及微系統模組的研發、生產與銷售,目前公司業務主要包括傳感器、SiP(系統集成封裝)及傳感交互模組三部分,其中傳感器業務占據主導地位,營收占比七八成。根據灼識咨詢的數據,以2024年銷售額計,歌爾微是全球第四大傳感器提供商,市場份額為4.3%;同時也是全球第一大聲學傳感器提供商,市場份額為43%。

在客戶層面,歌爾微對蘋果的依賴程度遠超其它果鏈企業,已到了“牽一發而動全身”的地步。招股書顯示,2022年至2025年一季度,歌爾微來自前五大客戶的收入占比分別為75.5%、74.3%、79.7%及80.5%。同期,來自蘋果的銷售收入占比分別為56.1%、49.4%、62.3%和62%。

對比同行,這種依賴尤為突出。例如,同為MEMS傳感器企業的敏芯股份,2024年的前五大客戶收入占比約為45%,且第一大客戶占比不足20%;瑞聲科技曾是蘋果第一大聲學部件供應商,但近年因業務多元化調整,聲學業務收入占比已降至30%左右,蘋果的貢獻比例隨之降低。

過度依賴單一客戶的直接后果是抗風險能力極弱,一旦蘋果調整供應鏈或終端產品銷量下滑,歌爾微的業績將立即承壓。2022年“砍單事件”已證明,蘋果的一個決策就能讓其凈利潤遭受重創,而這種風險在客戶依賴度持續攀升的情況下,只會愈發嚴峻。

值得關注的是,歌爾股份作為歌爾微的控股股東,同時也是其第三大客戶,2025年一季度銷售額占比為5.1%。這種“父子互哺”的模式看似穩定,實則進一步強化了對蘋果產業鏈的整體依賴,因為歌爾股份2024年來自蘋果的收入占比仍達31.96%,兩家公司的業績波動高度同步,形成“一榮俱榮、一損俱損”的風險閉環。

在供應鏈端,歌爾微同樣陷入“單一依賴”的泥潭。2022年至2025年一季度,公司向五大供應商的采購額占采購總額的比例分別為71.1%、69.2%、70.9%和76.1%。同期,向最大供應商的采購額占比分別為52.7%、47.2%、53.3%和59.1%。

歌爾微的傳感器產品中,芯片成本占比超40%,而其MEMS及ASIC芯片主要依賴英飛凌供應,即便自研芯片出貨量占比從2022年的9.9%提升至2025年一季度的31.1%,但超六成芯片仍需外購。

與同行對比,敏芯股份已實現MEMS傳感器全生產環節國產化,MEMS麥克風芯片的出貨量已連續三年位居全球前三,僅次于英飛凌和樓氏;睿創微納通過垂直整合,核心芯片自研率接近100%,進一步增強了供應鏈的自主可控。

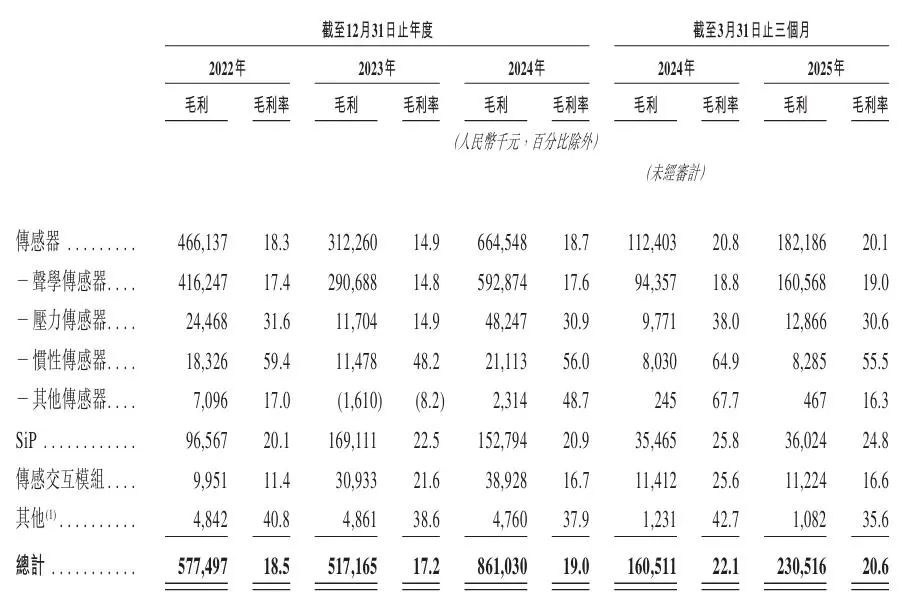

客戶與供應鏈的雙重依賴,直接導致歌爾微的盈利能力長期受壓。2022年至2025年一季度,歌爾微的毛利率分別為18.5%、17.2%、19%、20.6%。而2025年一季度MEMS傳感器上市公司毛利率排行榜顯示,康斯特位列第一位,毛利率達到64.32%;高德紅外排名第二,毛利率為52.16%;睿創微納排名第三,毛利率為45.95%;敏芯股份毛利率為25.98%。

毛利率低迷的核心原因,在于歌爾微“兩頭受壓”的定價困境。對蘋果的高度依賴使其缺乏議價權,蘋果可以通過集中采購壓低價格;對英飛凌的依賴則使其采購成本居高不下,芯片溢價持續侵蝕利潤。以聲學傳感器為例,2025年一季度,其在整體收入的比重達75.4%,但毛利率僅有19%,直接拉低整體盈利水平。

更值得警惕的是,歌爾微部分高毛利業務的毛利率正在下滑。例如,2025年一季度,傳感交互模組毛利率從2024年同期的25.6%降至16.6%,壓力傳感器毛利率從38%降至30.6%,慣性傳感器毛利率從64.9%降至55.5%。這反映出在競爭加劇與成本壓力下,歌爾微的盈利能力正進一步惡化。

另外,歌爾微的凈利率水平同樣不高,2022年至2025年一季度分別為10.4%、9.6%、6.8%和10.4%,這主要是因為其銷售、研發和行政開支經常超過凈利潤。例如,歌爾微2024年的三項費用開支合計達6.47億元,遠超凈利潤;2025年一季度三項費用開支合計1.3億元,仍高于凈利潤。

資本迷局

歌爾微的上市征程堪稱“屢敗屢戰”。其前身為歌爾股份2004年設立的MEMS研發部門,2017年獨立為公司,2019年完成集團內微電子業務整合后啟動上市計劃。

2020年11月,歌爾股份宣布分拆歌爾微至深交所創業板上市。2021年12月,歌爾微電子遞交招股書,計劃募資31.91億元。2022年10月通過上市委審核,卻因未提交注冊于2024年5月撤回申請。2025年1月轉向港交所,首份招股書因6個月未獲審核失效,7月緊急二次遞表,預期募資3億至5億美元。

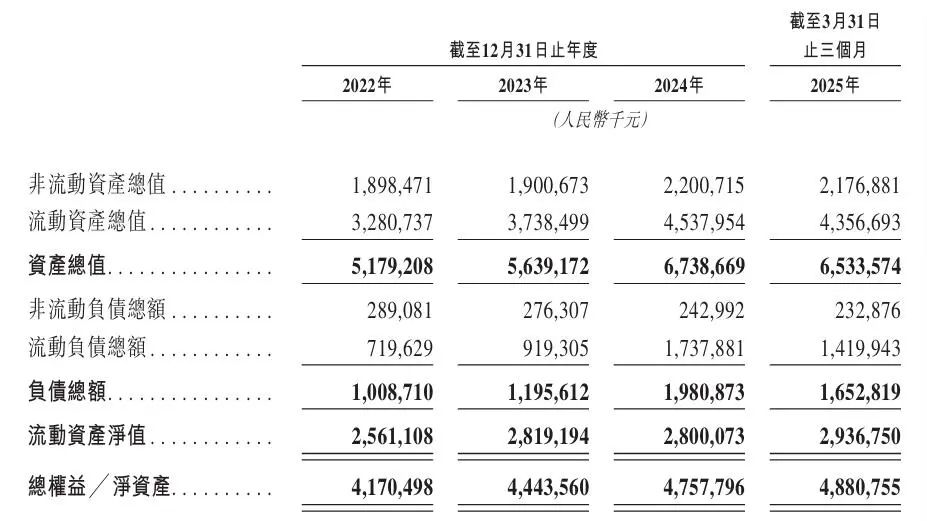

上市屢屢受阻的背后,是經營基本面的硬傷。除客戶與供應鏈依賴外,歌爾微的財務指標亦顯疲軟。2022年至2025年一季度,公司經營活動所得現金流量凈額分別為6.93億元、6億元、4.35億元、2.24億元。此外,截至2025年一季度末,現金及現金等價物為23.02億元,也較2024年一季度的23.19億元有所下降,資金鏈緊張跡象明顯。

在負債方面,2022年至2024年,歌爾微的負債總額分別為10.09億元、11.96億元、19.81億元。雖然2025年一季度降至16.53億元,但流動負債仍達14.2億元,占負債總額的85.9%,加劇了資金流動性壓力。

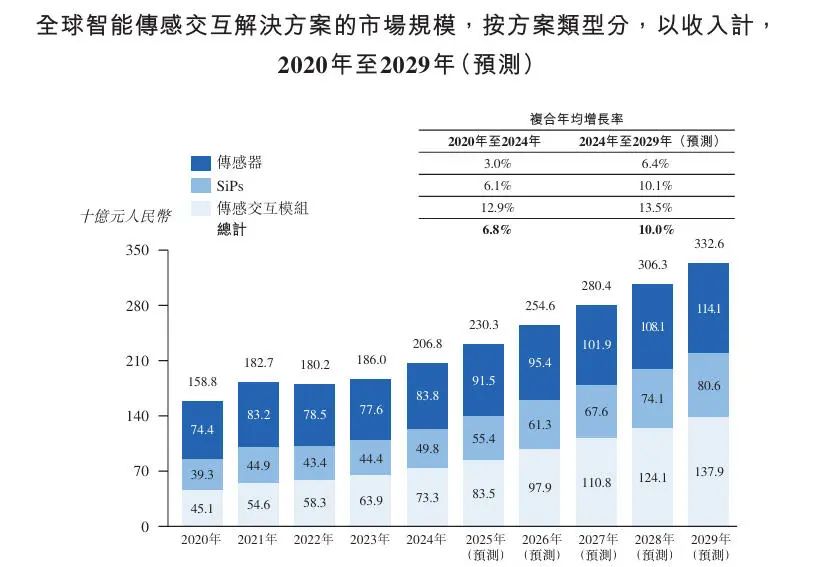

同時,歌爾微的業務結構與行業趨勢也有些“背道而馳”。灼識咨詢數據顯示,2020年至2024年,SiP和傳感交互模組的復合年增長率分別為6.1%、12.9%,遠高于傳感器的3%;同時,預測2024年至2029年,SiP和傳感交互模組的復合年增長率分別達10.1%和13.5%,遠超傳感器的6.4%。

但對于歌爾微來說,2025年一季度SiP和傳感交互模組兩項業務的收入占比僅為12.9%和6%,合計不足20%,仍主要依賴增長乏力的傳感器業務。這種業務結構的失衡,可能使其估值邏輯難以得到市場認可。

從研發來看,歌爾微雖為“中國第一MEMS傳感器企業”,但技術創新的強度并不足。2022年至2025年一季度,公司的研發費用分別為2.58億元、2.64億元、3.26億元、0.67億元,看似逐年增加,但研發費用率僅為8.3%、8.8%、7.2%、6%,低于敏芯股份、睿創微納等同行。

這主要是在于歌爾微“重應用、輕研發”的路徑依賴。作為歌爾股份體系內的業務部門,歌爾微長期以滿足蘋果定制需求為核心目標,研發聚焦于產品適配而非底層技術突破,這種技術路徑使其在高端市場的競爭力薄弱。例如,目前全球高端MEMS麥克風芯片市場被英飛凌、樓氏占據,壓力傳感器市場被博世、泰科電子和英飛凌主導,歌爾微的市場份額主要集中在中低端消費電子領域。

業務獨立性方面,作為歌爾股份持股83.4%的子公司,歌爾微與母公司的關聯交易頻繁且規模可觀,獨立性也備受質疑。

招股書顯示,2022年到2025年一季度,歌爾微向歌爾股份及其子公司銷售貨品分別為3.54億元、3.69億元、3.34億元、0.55億元;商品采購金額分別為2319.3萬元、2209.5萬元和 3068.9萬元、618萬元;服務采購金額分別為256.6萬元、282.9萬元和376.9萬元、89.7萬元。同期,來自歌爾股份的應收款項分別為 2827.7 萬元、8151 萬元、8675萬元、5610.4萬元,金額持續擴大。

這種關聯交易存在多重風險。一是定價公允性存疑,歌爾股份作為控股股東,可能通過低價采購或高價銷售調節歌爾微利潤,掩蓋其真實經營能力;二是業務獨立性缺失,歌爾微仍需依賴母公司的渠道與資源,難以建立獨立的市場拓展能力;三是利益輸送隱患,2025年一季度歌爾股份仍是歌爾微第三大客戶,這種“自循環”模式可能導致資源錯配,損害小股東利益。

就在歌爾微二次遞表港交所的第二天即7月22日,歌爾股份宣布擬以自有或自籌資金約104億港元(折合人民幣95億元)收購香港聯豐旗下米亞精密與昌宏實業100%股權。兩家標的公司均為蘋果供應商,2024年未經審計的合計營收達91.1億港元,主營智能手表鈦合金中框、光學模組支架等精密金屬部件。

這場收購與歌爾微IPO的同步,可能也絕非巧合。市場分析認為,一方面,收購將強化歌爾股份與蘋果的綁定,間接為歌爾微爭取更多訂單,改善其業績表現以支撐IPO估值;另一方面,通過將精密結構件業務納入體系,歌爾股份可與歌爾微形成“傳感器+結構件”的協同效應,包裝出更完整的產業鏈故事。

然而,這種聯動也暗藏風險。歌爾股份2025年一季度負債率達56.05%,貨幣資金217.44億元看似充裕,卻需覆蓋短期借款、應付賬款等剛性支出,95億元收購可能加劇資金鏈壓力。更關鍵的是,收購標的與蘋果的深度綁定,將使歌爾系企業整體對蘋果的依賴度進一步上升,一旦蘋果調整供應鏈,風險將成倍放大,且與歌爾微試圖通過IPO展現“獨立性”的訴求形成矛盾。

歌爾微的IPO,與實控人姜濱家族的資本操作可能也存在深度綁定。公開信息顯示,作為歌爾股份的創始人,姜濱及其家族自2012年起通過減持、可交換債、員工持股計劃轉讓、分紅等方式,已累計套現超百億元。2025年財富榜單顯示,姜濱家族財富達270億元,位列山東上市公司榜首。

因此,歌爾微的IPO被市場解讀為姜濱家族資本運作的延續。若成功上市,姜濱家族通過歌爾股份和歌爾集團間接控制86.87%的股權將獲得流動性溢價,或為后續減持鋪路;而募資用途中“戰略性投資及/或收購”的表述,也可能成為家族資產注入的通道。

此外,歌爾微2021年引入外部投資者時,曾與青島國資、中信建投等機構簽訂對賭協議,約定2023年6月底前上市,后因創業板IPO失敗而清理協議,轉向港股,這一過程被市場視為“上市壓力驅動”而非業務發展需要。上述種種“以上市為套現工具”的嫌疑,加劇了市場對其IPO動機的不信任。

在估值方面,據胡潤研究所發布的《2025全球獨角獸榜》報告顯示,歌爾微的估值為205億元。不過,港股市場對這類企業的估值更為謹慎。例如,目前港股上市的瑞聲科技市盈率(TTM)約28倍,若歌爾微按2024年凈利潤3.09億元、205億元估值計算,市盈率達66倍,而這種高估值不僅缺乏業績支撐,更與其大客戶依賴、供應鏈風險等硬傷相悖。

港交所對客戶集中度、關聯交易、技術獨立性的審核標準嚴格,歌爾微的多項指標均觸及紅線,同時市場投資者對果鏈企業的信任度已因歐菲光、藍思科技等案例大幅下降,由此歌爾微的IPO前景不算樂觀。

結語

歌爾股份與歌爾微的困局,是果鏈企業轉型之難的縮影。從客戶依賴到供應鏈風險,從技術空心化到關聯交易,每一個標簽都指向同一個核心問題:在過度依賴單一生態的發展模式下,企業如何建立真正的核心競爭力?

對于果鏈企業來說,唯有打破依賴、深耕技術,才能真正走出“成也大客戶、敗也大客戶”的宿命。(圖源:歌爾微招股書)