頂著“AI除幻第一股”的光環,由百度前高管團隊創立的海致科技向港股發起沖刺,此前已獲得13輪融資的資本加持。

不過,光鮮的資本履歷背后,是海致科技三年虧損超5億、流動負債暴漲5倍、資產負債率突破300%、研發投入腰斬以及“行業第一”名號下的市場份額質疑。

海致科技的IPO之路,與其說是融資擴張,不如說是一場關乎生死的債務突圍?

資不抵債?

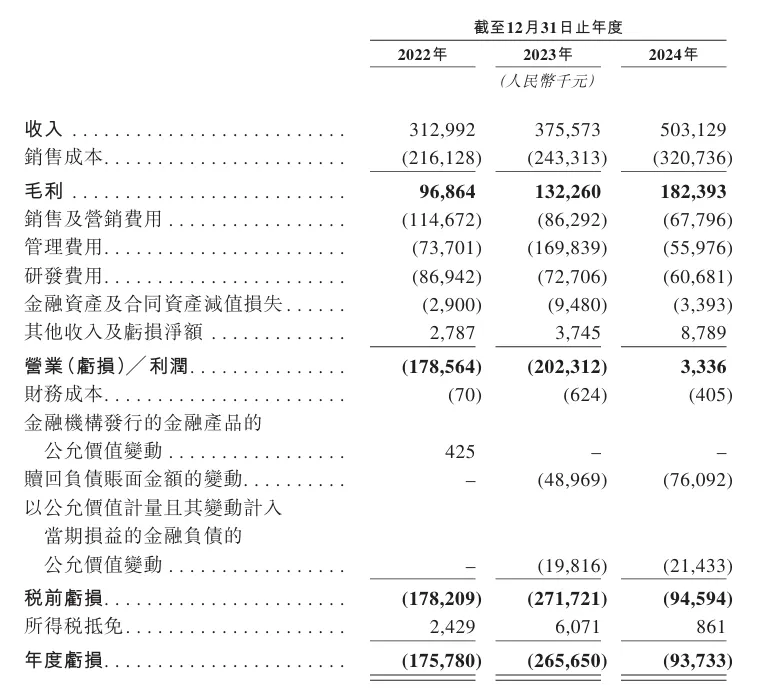

6月17日,海致科技第一次向港交所遞交招股書,擬在香港主板上市。招股書顯示,2022年至2024年,海致科技的營業收入保持增長態勢,分別為3.13億元、3.76億元、5.03億元,年復合增長率達26.8%。

然而,海致科技營收的增長卻并未能帶動盈利能力的同步提升,三年間凈利潤始終在虧損的泥沼中掙扎且波動劇烈,分別為-1.75億元、-2.65億元、-9459.4萬元,累計虧損超5億元。

但海致科技在招股書中強調,2024年經調整后凈利潤為1693.2萬元,實現扭虧為盈。而拆解其財務結構可發現,這一“盈利”并非來自業務改善,而是源于激進的費用壓縮。

2022年至2024年,海致科技的銷售及營銷費用從1.15億元逐步降至8629.2萬元、6779.6萬元;管理費用從7370.1萬元暴增至1.7億元,再驟降至5597.6萬元;研發費用從8694.2萬元降至7270.6萬元、6068.1萬元。也就是說,2024年,僅三項費用合計減少約1.45億元,已覆蓋了近億元的凈利潤虧損。

這種“以砍費用換盈利”的操作,或透支未來的生存空間。研發費用關乎技術迭代能力,銷售費用影響市場拓展,管理費用維系組織運轉,三者同時大幅削減使短期財務數據變得好看了,但長期競爭力可能被嚴重削弱。

如果說持續虧損是海致科技身上背負的沉重枷鎖,那么流動負債和贖回負債的不斷攀升則是懸在頭頂的“達摩克利斯之劍”。

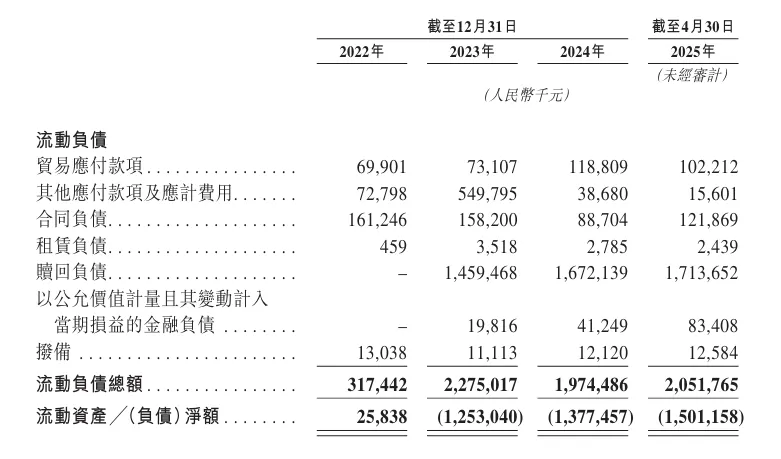

2022年至2024年,海致科技的流動負債由3.17億元增至19.74億元,三年間增長超5倍;同期現金及現金等價物只有8141.2萬元、1.98億元和1.76億元。截至2025年4月30日,其流動負債總額為20.52億元。

海致科技流動負債激增的核心推手是贖回負債。2022年,公司的贖回負債為0元;2023年暴增至14.59億元;2024年達16.72億元;2025年前4個月進一步增至17.14億元,占流動負債的比例約為83.53%。

所謂“贖回負債”,源于海致科技融資時向投資者承諾的一系列“特殊權利”,其中最核心的便是贖回權。招股書顯示,倘發生超出公司控制的觸發事件,上市前投資者可自行選擇,要求公司或控股股東按投資者各自支付的本金加上預定年化回報率,贖回該等投資者所持有的普通股。

這部分負債看似是“股權融資”,實則是剛性債務,一旦上市失敗,可能會立即轉化為現金支付壓力。

經營性現金流凈額同樣持續為負,反映出海致科技主營業務造血能力薄弱。2022年至2024年,經營性現金流凈額分別為-1.62億元、-1.40億元、-3854.9萬元。盡管2024年現金流壓力有所緩解,但仍無法通過業務償還債務,只能依賴新增融資填補缺口。

此外,應付賬款增長與回款效率低進一步加劇了資金鏈壓力。2022年至2024年,海致科技應收賬款及票據分別為9670萬元、1.13億元和2.01億元;應收賬款及票據周轉天數分別為127.2天、113.1天、126.1天。

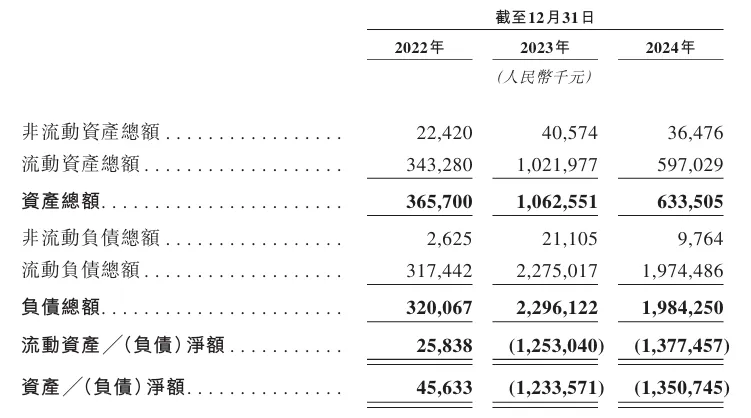

在上述多重問題的疊加下,海致科技的資產負債率已從2022年的87.52%飆升至2024年的313.22%。這意味著,每1元資產對應的負債高達3.13元,已處于嚴重資不抵債狀態。

因此,對海致科技而言,上市不僅是融資手段,更是生死存亡的“救命稻草”。招股書顯示,若上市成功,投資者的優先權將自動終止,而相關贖回負債將相應從負債重新分類至權益。這意味著,17.14億元的贖回負債將從負債端轉入權益端,資產負債率可瞬間降至正常水平。

假若上市失敗,這把懸在頭頂的“達摩克利斯之劍”將落下,并可能引發連鎖反應。首當其沖的便是贖回權條款立即生效,投資者或要求贖回股份,公司資金鏈必然承壓。再就是估值停滯與融資困難,若IPO失敗,老股東可能要求折價轉讓股份,新投資者更會望而卻步,最終導致運營難以為繼。

行業第一?

在人工智能浪潮洶涌澎湃的當下,大模型的幻覺問題已成為制約其邁向產業化的關鍵瓶頸。

所謂大語言模型的“幻覺”,是指模型在輸出內容時表現出極高的確定性,但其生成的結果卻與事實不符或缺乏可靠依據。因而,能否有效解決“幻覺”問題,直接決定了大語言模型在各行業應用中的可行性。

海致科技專注于通過圖模(知識圖譜與大模型)融合技術開發產業級智能體并提供產業級人工智能解決方案。圖模融合是一種基于圖神經網絡架構的原生技術,在大語言模型領域展現出獨特的除幻能力。

海致科技創立于2013年,最初專注于大數據收集、數據運算以及人工智能的應用。2021年,海致科技與清華大學合作推出中國首個高性能分布式圖數據庫。2023年,借大模型熱潮切入“AI除幻”領域,并推出Atlas智能體,自稱是“中國首家通過知識圖譜有效減少大模型幻覺的AI企業”。

目前,海致科技的業務板塊主要包括兩部分:第一大主營業務為Atlas圖譜解決方案,2022年到2024年的收入分別為3.13億元、3.67億元、4.17億元,占總營收比重為100%、97.6%、82.8%;而Atlas智能體作為備受市場關注的“AI除幻”業務,同期收入分別為0、890.3萬元、8655.3萬元,占比僅為0%、2.4%和17.2%。

據弗若斯特沙利文報告,2024年中國產業級AI智能體市場的規模為31億元,海致科技以8655.3萬元的收入和2.8%的市場份額排名第五。

盡管在更為細分的以圖為核心的產業級AI智能體市場中,海致科技在招股書中表示自己占約50%的市場份額,排名第一,但該市場的總規模在2024年僅2億元左右。因規模過小、參與者少,海致科技“第一”的名號更像是在“矮子里面拔將軍”,缺乏行業認可度。

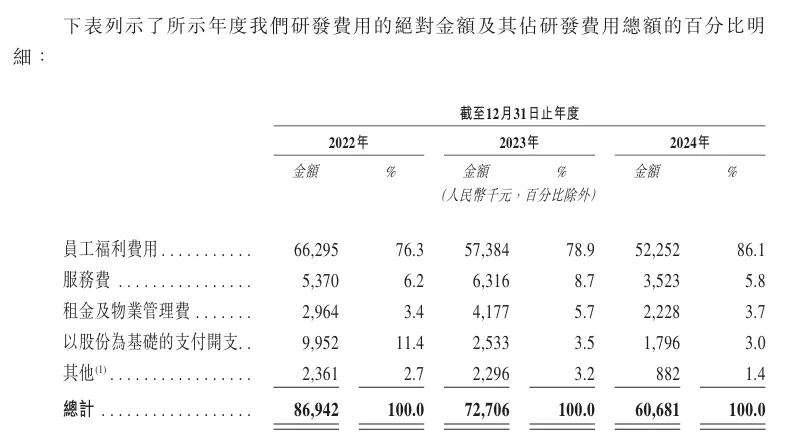

在科技行業,研發投入是判斷企業競爭力的核心指標,而海致科技的研發投入趨勢卻呈現與行業背離的“逆周期”。2022年至2024年,海致科技的研發費用分別為8694.2萬元、7270.6萬元及6068.1萬元,分別占總收入的27.8%、19.4%和12.1%。

對比同行,差距更為懸殊。2024年,明略科技的研發費用為3.53億元,占總收入的比例為25.56%;星環科技的研發費用為2.27億元,占總收入的比重高達61.19%。

值得關注的是,海致科技研發費用削減并非基于效率提升,而是通過“人員優化”實現。2022年至2024年,其研發及技術人員福利費用從6629.5萬元降至5225.2萬元,以556名技術人員計算,2024年的人均福利費用僅9.4萬元。

同時,海致科技的研發投入與銷售投入長期“倒掛”。2022年至2024年,公司的銷售及營銷費用分別為1.15億元、8629.2萬元、6779.6萬元。其中,2024年銷售員工福利費用達4879.6萬元,以103名銷售員工計算,人均福利費用為47.37萬元。

三年間,研發費用始終低于銷售費用,這與AI企業“研發驅動”的行業屬性是否背道而馳?

研發投入持續削減,對海致科技的影響可能是多維度的。一是AI除幻領域技術迭代迅速,公司圖模融合技術尚未形成壁壘,研發投入不足將導致技術競爭力下滑。二是Atlas智能體作為核心產品,推出僅一年便實現收入大幅增長,但研發投入不足可能導致功能迭代緩慢,難以滿足客戶需求。三是研發人員人均福利費用遠低于行業水平,可能引發核心技術人才流失風險,進一步削弱研發實力。

海致科技在招股書中表示,所處的行業正經歷著快速的技術變革,并且在技術創新方面快速發展,需要投入大量資源進行研發,但研發上的巨額支出未必能產生相應的效益。鑒于技術發展之快以及未來將繼續快速發展,可能無法及時以經濟高效的方式升級我們的技術,甚至根本無法升級。

AI除幻作為新興領域,正處于“戰國時代”,海致科技也面臨多重挑戰。在技術路徑上,行業主流方案分為圖模融合技術、檢索增強生成技術(RAG)和基于人類反饋的強化學習(RLHF)等。圖模融合技術的效果很大程度上取決于知識圖譜的質量和更新頻率。如果知識圖譜構建不完善或數據更新不及時,可能會影響模型輸出結果的準確性和可靠性。

從競爭格局看,海致科技面臨“兩面夾擊”。一面是大型互聯網及云廠商憑借生態優勢占據市場,例如去年百度開發了檢索增強的文生圖技術iRAG(image based RAG),將百度搜索的億級圖片資源跟強大的基礎模型能力相結合。另一面,垂直領域廠商通過差異化服務搶占細分市場,例如同樣沖刺港股IPO的明略科技也在使用知識圖譜技術和超圖譜檢索增強生成技術減少大模型的幻覺。

此外,大模型自身迭代可能削弱海致科技的價值。例如DeepSeek等模型通過優化推理能力以降低幻覺率,若基礎模型“自帶除幻”,海致科技的“補丁式”解決方案或將失去市場。

海致科技的融資定價與估值也暴露了資本對其未來發展的疑慮。招股書顯示,海致科技累計完成13輪融資,投資方包括億方資本、IDG、高瓴、君聯資本等知名機構。2020年,C-2輪定價為81.23元/股,到C-3輪后定價提升到88.61元/股,但2023年D輪至2025年E-2輪融資中,定價始終為88.61元/股。

2025年6月初,海致科技完成了規模為3.5億元的E-2輪融資,估值由2023年末E-1輪融資時的29.08億元增至33億元(約36億港元),但仍低于港交所主板市值≥40億港元的要求,可能會增加上市難度。

海致科技的估值在C輪以后幾乎停滯不前,反映出資本對其未來盈利能力和發展潛力的謹慎態度,也可能使其在資本市場的吸引力大打折扣。同時,海致科技對上市融資的依賴程度較高,一旦上市進程受阻,將面臨巨大的資金壓力,后續研發和市場拓展計劃可能因此擱淺,陷入進退兩難的尷尬境地。

結語

海致科技試圖通過“AI除幻第一股”的故事吸引資本市場關注,但資不抵債的財務狀況、持續削減的研發投入、有限的市場占有率以及激烈的行業競爭,使其未來發展充滿不確定性。

AI除幻賽道的前景或許廣闊,但海致科技的路徑選擇與資源分配已偏離技術驅動的核心。當一家AI企業將更多資金投向銷售而非研發,將更多希望寄托于上市化解債務而非技術突破,在資本市場的聚光燈下,任何“幻象”都終將被刺破。(圖源:海致科技招股書等)