頭頂“智能時序數據第一股”光環,元光科技(METALIGHT)卻在港股上市首日暴跌超30%,此后股價便一直處于下跌態勢,市值也隨之大幅蒸發。

這家運營著2.98億用戶的“車來了”母公司,表面是技術驅動的數據智能服務商,實則是三年累計虧損超6600萬元、98%收入依賴移動廣告、技術轉型滯后,更因創始人非法獲取商業數據獲刑而留下公司治理隱患。

當雷軍、徐小平早已套現離場,滴滴、阿里巴巴重倉接盤,那么元光科技的IPO是技術公司的價值兌現,還是資本撤退前的狂歡?

廣告依賴癥

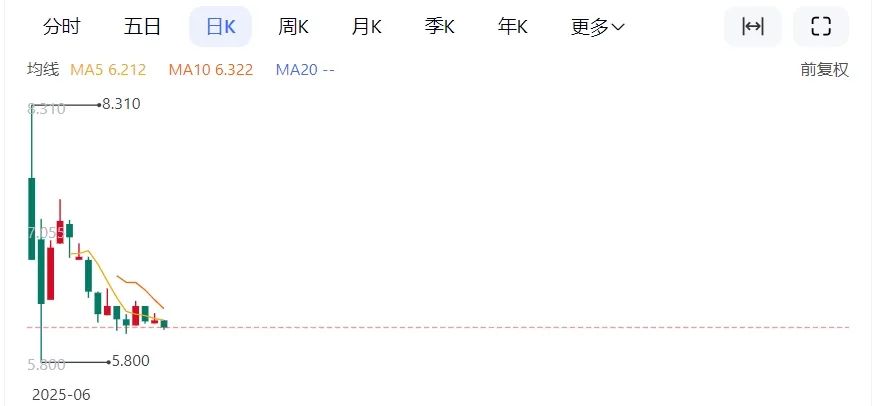

6月10日,元光科技正式登陸港股,發售價為9.75港元/股,募集資金總額約2.42億港元,所得款凈額約1.6億港元。

首日收盤,元光科技股價為6.8港元/股,較發行價下跌30.26%,市值約為10.49億港元,蒸發近三分之一。此后,公司股價便一路震蕩下行,截至6月30日收盤,股價為6.14港元/股,總市值為9.47億港元。

值得關注的是,元光科技此次IPO的認購也呈“冰火兩重天”。國際配售僅獲2.49倍超額認購,而香港公開發售卻狂攬274.44倍超額認購,且國內沒有基石投資者參與。這種“機構謹慎、散戶狂熱”的分化,最終在二級市場以破發形式釋放。

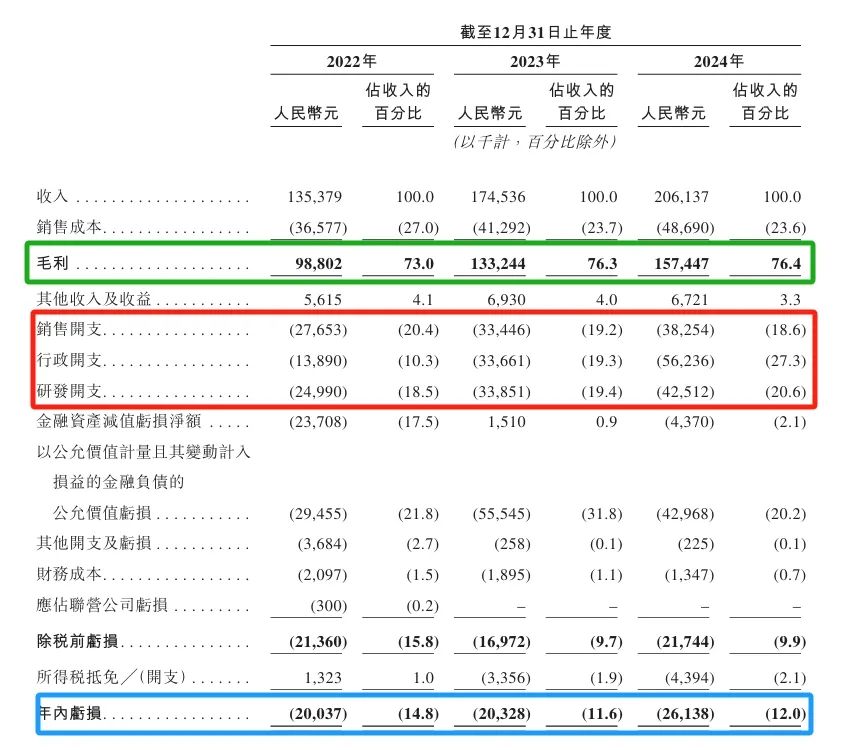

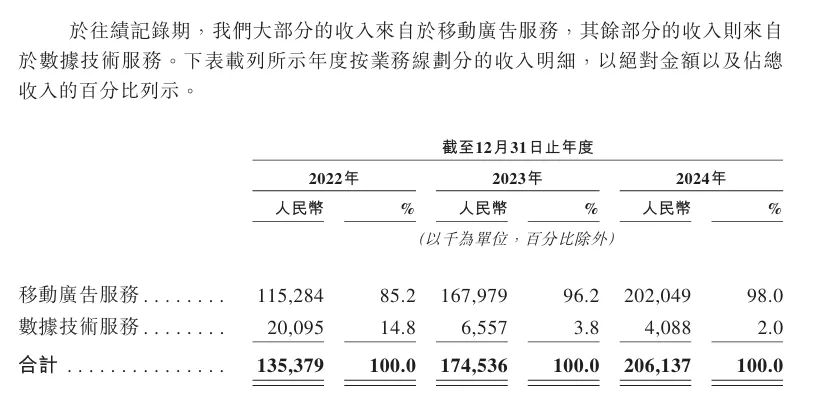

元光科技的股價走勢,較大程度上反映了市場對其未來發展存在多重疑慮。一方面,元光科技的盈利狀況并不樂觀。2022年至2024年,公司收入分別為1.35億元、1.75億元及2.06億元,年復合增長率達23.5%,但凈利潤卻連年虧損,分別為-2003.7萬元、-2032.8萬元、-2613.8萬元。這種“增收不增利”的情況,也暴露了商業模式的結構性缺陷,使投資者對元光科技的盈利能力產生質疑。

另一方面,元光科技的業務模式過于依賴移動廣告收入。招股書顯示,2022年至2024年,移動廣告服務的收入分別為1.15億元1.68億元和2.02億元,占總營收的比例分別為85.2%、96.2%和98%。

這種單一的收入結構不僅會使元光科技對廣告市場的波動極為敏感,根據灼識咨詢的資料,中國移動廣告服務市場高度集中,并由少數主要媒體發布者主導市場,2024年前五大參與者占市場總收入的約80%,而元光科技的市場份額僅為0.02%。同時,元光科技宣稱自身為“時序數據智能服務商”,卻有98%的營收來自移動廣告,也表明其技術優勢在主營業務中的商業價值轉化頗為有限。

此外,元光科技還存在客戶集中度過高的問題。2022年至2024年,公司來自五大客戶的收入分別占總收入約74.4%、72.4%及68.2%。

元光科技的主要產品為“車來了”APP,雖然在公交出行領域擁有龐大的用戶群體,但產品單一的問題卻十分突出。“車來了”APP主要運用大數據分析技術,通過提供實時公交信息來吸引用戶。不過,“車來了”APP缺乏多元化的服務和應用場景,與高德地圖、百度地圖等綜合平臺相比,競爭差距明顯。

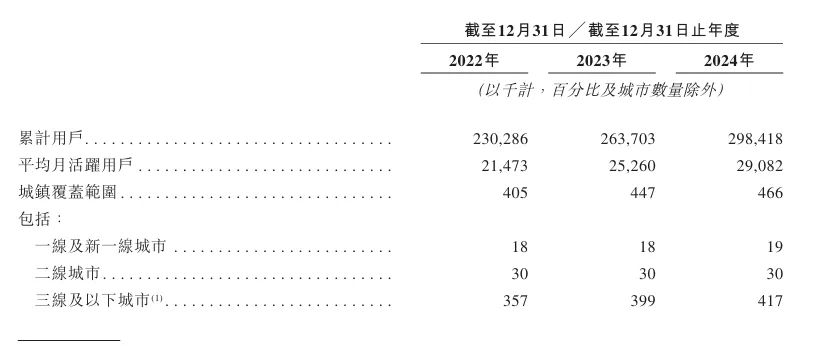

此外,“車來了”APP 的用戶增長也面臨瓶頸。招股書顯示,截至2024年底,“車來了”累計注冊用戶為2.98億人,平均月活躍用戶2908.2萬人,分別同比增長12.88%和15.13%。但2024年新增用戶僅1600萬,增速同比下滑 12%。同時,2024年,“車來了”覆蓋城市466個,相比2023年僅增加19個,增長率由10.37%下滑至4.25%。

用戶增長放緩,將加劇元光科技對現有用戶的依賴,而且用戶增速下滑也意味著公司可能很難再通過擴大用戶基礎來增加廣告收入,進而限制了未來的盈利增長空間。

從募資用途來看,元光科技計劃將所得款項凈額的約30%用于銷售及營銷工作,以增強市場份額及品牌知名度。然而,這種“燒錢換流量”的模式能否真正提升競爭力也有待觀察,因為營銷成本增加,不僅會壓縮利潤空間,且隨著市場競爭加劇,營銷效果可能會逐漸減弱。

在費用方面,2022年至2024年,元光科技的銷售開支為2765.3萬元、3344.6萬元和3825.4萬元,總營收占比分別為20.4%、 19.2%和18.6%。同時,行政開支為1389萬元、3366.1萬元、5623.6萬元,總營收占比分別為10.3%、19.3%、27.3%。此外,研發開支為2499萬元、3385.1萬元及4251.2萬元,總營收占比分別為18.5%、19.4%及20.6%。

同期,元光科技董事及最高行政人員總薪酬分別為328.8萬元、652.8萬元和1922萬元。也就是說,2024年董事及最高行政人員總薪酬快趕上研發費用的一半了。

元光科技還面臨負債與現金流的雙重壓力。招股書顯示,截至2024年末,公司流動負債為5.36億元,較年初增長9.38%。以公允價值計量且其變動計入損益的金融負債4.65億元,同比增加15.38%;計息銀行及其他借款3000萬元,同比減少25%。

現金流方面,2024年末,元光科技的經營現金流量凈額為5642.4萬元,較期初增長37.4%;投資現金流量凈額-1738.4萬元,同比收窄11.32%;融資現金流量凈額-3881.4萬元,同比擴大167.98%;現金及等價物5630.6萬元,同比增加1.43%。

最大風險來自管理層?

元光科技成立于2010年,創始人邵凌霜為北大計算機系博士畢業,公司專注于利用時序數據(即按時間順序排列的數據點),挖掘并預測分析對象隨時間變化的趨勢、模式和波動特征,于2013年推出“車來了”APP。

灼識咨詢資料顯示,我國公交車普遍配備車輛跟蹤設備及傳感器,用于收集實時位置數據。這些數據先發送給公交公司,再轉交給地方交通部門。

在數據獲取方面,元光科技與交通機構簽訂協議,獲取并使用公交車數據進行后續處理。招股書顯示,2022年至2024年,元光科技與交通機構的合作數量持續增長,分別達到206個、261個及295個。今年3月28日,“車來了”開始將實時數據覆蓋范圍擴展至中國香港。

當然,為了獲取準確的公交數據,元光科技需要向地方政府等數據提供方支付年度費用。招股書顯示,2022年到2024年,公司的數據許可費分別為1920.5萬元、2113.3萬元和2361.1萬元。

不過,元光科技的數據也并非一直是從正當渠道獲取。招股書及相關判決書顯示,2015年11月至2016年5月期間,時任元光科技法定代表人的邵凌霜,為提高“車來了”APP 在中國市場的用戶量以及信息查詢準確度,指使公司員工利用網絡爬蟲軟件,非法獲取包括谷米公司在內的競爭對手服務器里的公交車行駛信息、到站時間等實時數據,日均達300萬至400萬條。經評估,谷米公司因被非法侵入計算機信息系統所造成的直接經濟損失為24.43萬元。

法院認為,元光科技利用網絡爬蟲技術大量獲取并且無償使用谷米公司實時公交信息數據的行為,具有非法占用他人無形財產權益,破壞他人市場競爭優勢,并為自己謀取競爭優勢的主觀故意,違反了誠實信用原則,擾亂了競爭秩序。

2017年7月,法院判決元光科技向谷米公司賠償經濟損失及合理維權費用50萬元。邵凌霜被判處非法竊取計算機信息系統數據罪,處以罰金10萬元,有期徒刑三年、緩期四年執行。緩期執行完畢后,法院宣布不再對被告執行原先的監禁判決。

2018年5月,邵凌霜辭任元光科技首席執行官及董事職位;2021年7月,其辭任所有主要實體的經理及董事職務。目前,元光科技的董事長及CEO由同樣畢業于北大計算機專業的孫熙擔任,其持股比例為8.71%。邵凌霜在元光科技的持股比例降至4.46%,并且已將投票權交予孫熙。

創始團隊通常是一家公司的核心競爭力所在,其技術背景和行業經驗對于公司的產品創新和市場拓展至關重要。邵凌霜的離開可能導致元光科技在技術研發和戰略規劃方面的連續性受到影響。同時,創始團隊的缺位也可能導致管理層與股東利益分歧,進一步影響公司的決策效率和未來發展。

招股書顯示,2013年,元光科技獲得雷軍順為資本和徐小平真格基金的種子輪融資,金額分別為120萬元和60萬元。在2014年至2015年的A輪融資中,元光科技獲得阿里巴巴超2000萬元和飛馬旅450萬元資金;B輪融資為美元基金,China Broadband Capital和阿里創投分別投資450萬美元和150萬美元;2016年,元光科技又完成B1輪融資,滴滴斥資1880萬美元入股。

不過,在邵凌霜2015年11月至2016年5月非法獲取競爭對手實時數據期間,陸續有資本減持、退出。例如,2016年1月,順為資本向滴滴轉讓了部分股份,轉讓價格為566.85萬美元;同時也向Honghe Venture轉讓了價值20.68萬美元的股份。此外,真格基金套現121.25萬美元(約合人民幣870萬元),實現清倉。

2023年12月,阿里巴巴和滴滴也通過股份回購協議,將部分股份賣回給元光科技,涉及金額分別為1500萬元和167萬美元。

而在元光科技首次IPO遞表前夕,即2024年5月,順為資本將剩余的股份轉讓給Garaitz Capital,價格為172.19萬美元,至此清倉退出,兩次套現總額約合5300萬元人民幣。同期,元光科技再次完成了C輪融資,SilverSnake、DuanSirui等新投資者加入。

這一系列變化后,元光科技的管理層和股權結構都發生了重大調整。招股書顯示,元光科技上市后的股東架構中,孫熙根據投票權委托行使邵凌霜的投票權,以及陳曉、肖平原與孫熙一致行動并根據孫熙的指示投票,孫熙合計持股21.15%。此外,滴滴旗下Cheering Venture持股15.19%,阿里巴巴持股8.77%,China Broadband Capital持股8.82%。

由此也可以看出,元光科技的股權結構較為分散。一方面,這種分散的股權結構可能導致公司在決策過程中出現利益分歧,而股東之間的利益分歧可能導致決策遲緩或戰略方向搖擺,影響公司的戰略執行和長期發展。另一方面,元光科技的股權結構可能也存在一定隱患,由于沒有絕對控股的股東,公司在面對外部競爭和內部管理挑戰時,可能缺乏強有力的領導和決策支持。

從藍海到紅海

智能時序數據行業的競爭格局已從早期的專業服務商主導,演變為垂直領域玩家、互聯網大廠、傳統IT企業的混戰。雖然元光科技在公交領域占據先發優勢,但其行業地位并不穩固。

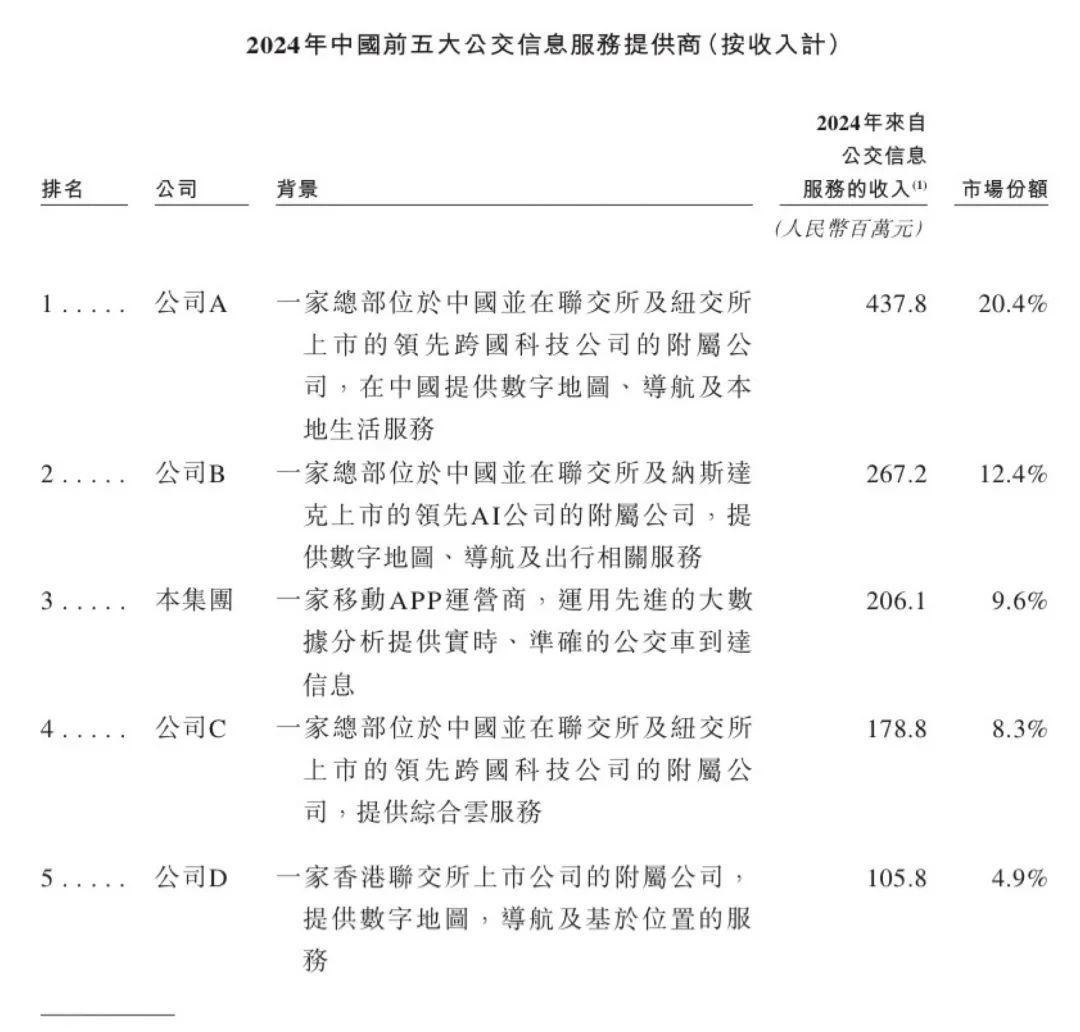

根據灼識咨詢的資料,2024年,前五大公交信息服務提供商的合計市場占有率約為55%。按收入計,元光科技為中國第三大公交信息服務提供商,市場份額為9.6%。高德地圖與百度地圖分別以20.4%、12.4%的市場份額占據了第一、第二。

與高德地圖、百度地圖等綜合平臺相比,元光科技的競爭劣勢較為明顯。首先,這些綜合平臺擁有更廣泛的用戶基礎和更大的流量優勢,通過將公交信息服務整合到現有的生態體系中,可以提高在移動廣告市場上的競爭力。其次,綜合平臺在技術實力和資源投入方面也遠超元光科技,例如高德地圖可以利用在地圖導航領域的技術積累,為用戶提供更加精準和多元化的出行服務。

在垂直領域,元光科技則需要與“掌上公交”“車到哪”等進行直面競爭。這些競爭對手通過定制化公交路線規劃、實時公交廣告精準投放等差異化服務,爭奪市場份額。例如“掌上公交”與地方交通部門深度合作,提供獨家線路數據。

從現有的業務收入來看,元光科技除了移動廣告服務,還有一項是數據技術服務,主要通過交付定制公共交通信息包提供數據驅動的服務及信息技術解決方案,包括讓交通機構訪問及使用公共交通分析平臺,以及針對其他行業的若干交通機構與公司具體需求提供定制的其他數據相關服務。

然而,元光科技的數據技術服務業務收入卻呈逐年萎縮趨勢。招股書顯示,2022年至2024年,元光科技來自數據技術服務的收入分別為2009.5萬元、655.7萬元及408.8萬元,分別占總收入的14.8%、3.8%及2%。

作為“時序數據智能服務商”,元光科技的數據技術服務業務卻未能發揮應有的作用,這不僅削弱了公司的技術優勢,還可能使其在市場競爭中處于不利地位。

元光科技在技術轉型上也面臨諸多挑戰。由于時序數據分析預測模型高度依賴于其最初訓練的環境,在完全不同的業務場景中,往往需要從零開始學習,因此會耗費大量的時間和成本。

例如,在“時間+位置”即“車來了”APP之外,元光科技還自2022年下半年推出了“時間+價格”和“時間+設備狀態”兩條新產品線,但新產品的收入甚微,還難以對公司整體業績產生實質性影響。要實現跨行業的技術轉型,元光科技需要在技術研發和人才培養方面投入大量資源,而這對于一家中小規模的公司來說,壓力不小。

同時,時序數據分析在不同行業的應用場景差異較大,如金融領域的風險預測和工業領域的設備故障診斷,都需要針對性的模型和算法。元光科技在公交領域的技術積累,難以直接遷移到其他行業,這可能都使其技術轉型的難度進一步加大。

結語

隨著監管對數據安全的強化,單純依賴用戶數據變現的商業模式估值中樞下移。元光科技的破發反映出資本市場對“數據驅動型”企業的重新定價,投資者也更關注技術壁壘、合規運營及業務多元化潛力。(圖源:元光科技招股書等)