當腫瘤免疫治療的賽道被資本熱捧,維立志博以“國內TCE領域第一股”的光環兩次沖刺港交所,試圖講述一個關于創新與未來的資本故事。

不過,剝開光鮮的外衣,這家成立13年的生物科技公司,卻深陷“無產品、無收入、高虧損”的三重窘境。在創新藥寒冬與資本退潮的雙重壓力下,維立志博的上市之路,更像是一場用融資續命的大冒險。

那么,在唯一客戶遞表前終止合作、高管年薪超千萬卻與業績嚴重倒掛、C+輪融資后股東5天內轉讓股權等一系列詭異操作背后,是維立志博商業化前景的迷霧,還是資本游戲下的估值泡沫?

紙上繁華難掩造血困境

維立志博成立于2012年,是一家臨床階段生物科技公司,專注于中國及全球腫瘤、自身免疫性疾病及其他重大疾病新療法的發現、開發及商業化。

2024年11月29日,維立志博首次向港交所遞交上市申請,聯席保薦人為摩根士丹利和中信證券,但招股書最終以失效告終。時隔半年,2025年6月4日,公司再度遞表,仍試圖借助資本市場突破資金瓶頸。

從業務布局看,招股書顯示維立志博的管線包括14款候選藥物,涵蓋雙特異性抗體(雙抗)、T細胞銜接器(TCE)和抗體偶聯藥物(ADC)等熱門領域,其中6款進入臨床階段。

維立志博的核心產品LBL-024是一款PD-L1與4-1BB雙特異性抗體,已于2024年7月進入針對肺外神經內分泌癌(EP-NEC)的單臂關鍵性臨床試驗,并已獲得中國國家藥監局的突破性療法認定(BTD)和美國FDA的孤兒藥資格認定(ODD)。

據弗若斯特沙利文,截至最后可行日期,維立志博主要在研產品LBL-024為全球首款進入注冊臨床試驗階段的靶向4-1BB的免疫療法,有望成為治療EP-NEC的首款獲批藥物。

然而,維立志博這款看似前景廣闊的產品,實則面臨多重商業化挑戰。首先,該產品主要針對的肺外神經內分泌癌屬于罕見病,弗若斯特沙利文數據顯示2024年我國該類患者約1.72萬例。如此狹小的患者基數意味著即便產品成功上市,市場規模也極為有限。

其次,LBL-024所處的臨床Ⅱ期被稱為新藥研發的“死亡之谷”,是臨床試驗失敗率最高的階段,同時弗若斯特沙利文資料也顯示,截至最后可行日期,由于臨床試驗觀察到PD-L1抑制劑治療肺外神經內分泌癌的療效有限,PD-L1抑制劑尚未獲批用于該適應癥。因此在安全性和有效性仍需大規模臨床試驗驗證的背景下,該產品最終能否成藥及進入商業化階段都面臨較大不確定性。

再者,維立志博正在拓展LBL-024的其他適應癥,如小細胞肺癌、膽道癌、非小細胞肺癌等,但這些領域已有眾多強力競品布局,包括PD-1/PD-L1抑制劑、化療藥物等,LBL-024能否具備競爭優勢也仍是未知。

維立志博其余三款主要產品LBL-034、LBL-033、LBL-007分別處于臨床Ⅰ期、臨床Ⅰ期、臨床Ⅱ期。尤其是LBL-007雖為公司研發進度第二的在研管線,但同樣面臨適應癥市場規模小、競爭激烈等問題,商業化前景存疑。

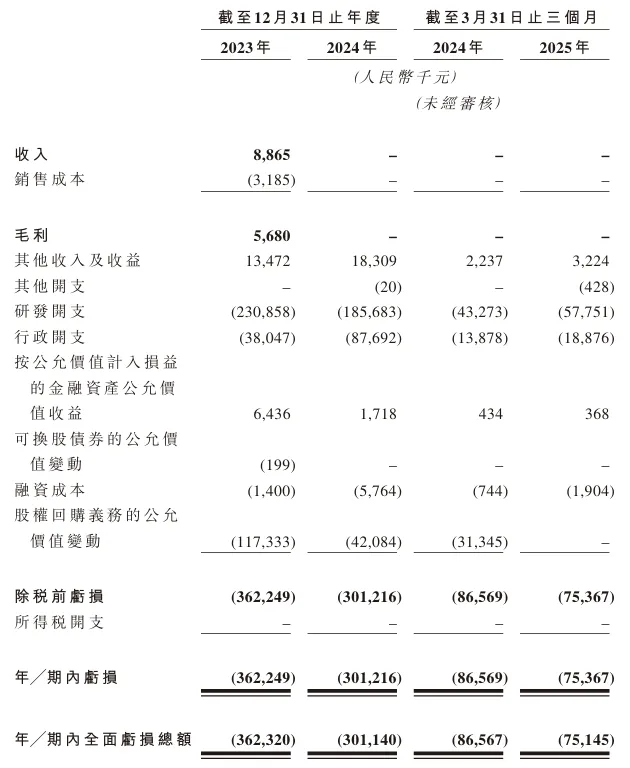

也就是說,這家看似前景光明的生物科技公司,截至目前尚無任何商業化產品。除2023年從百濟神州獲得886.4萬元協議款外,維立志博再無其他收入來源,完全依賴融資維持運營。

然而,這個唯一的客戶卻在二次遞表前突然終止了合作,導致維立志博收入來源徹底斷裂。2021年12月,維立志博與百濟神州就LBL-007達成授權及合作協議,使百濟神州成為其報告期內唯一的客戶,但就在今年5月18日,該合作協議被終止,且未披露具體原因。

據媒體報道,在雙方協議終止前,百濟神州一直進行多項全球試驗,以評估LBL-007聯合替雷利珠單抗及標準療法治療非小細胞肺癌、結直腸癌、頭頸部鱗狀細胞癌及食管鱗狀細胞癌的效果。

因此,這一事件對維立志博的影響可能是重大的。百濟神州作為創新藥龍頭企業,其終止合作的決策可能反映出對維立志博管線價值的質疑,進而影響資本市場對公司的信心。此外,合作終止后,LBL-007的全球臨床試驗等業務可能面臨停滯風險,這對于尚未有產品商業化的維立志博而言,無疑是“雪上加霜”。

商業化的長期缺位,直接導致維立志博陷入持續大額虧損的困境。2022年至2024年以及2025年第一季度,維立志博的虧損額分別為2.81億元、3.6億元、3.01億元、7537萬元。維立志博表示,公司預計未來將繼續虧損,并且可能無法產生充足收入以實現或維持盈利能力。

同時,商業化的延遲可能還會導致維立志博錯過市場窗口期。隨著同類產品陸續上市,競爭加劇,公司的產品競爭力可能進一步被削弱。

在難以通過產品銷售實現自我“造血”的形勢下,為了維持運營,維立志博只能依靠一輪又一輪的融資“輸血”,但這不僅推高了公司估值,也埋下了估值泡沫的隱患。一旦上市失敗或后續融資遇阻,公司將面臨資金鏈斷裂的風險,前期積累的研發投入可能全部打水漂,估值泡沫也將隨之破裂。

高薪套現與資本迷局

招股書顯示,維立志博的經營虧損主要來自于研發開支、行政開支及股權回購義務公允價值變動。

在研發開支方面,2023年、2024年及2025年第一季度分別為2.31億元、1.86億元、5775.1萬元,占總經營開支的比例分別為85.9%、67.9%、75.4%,顯示公司仍處于高投入的研發階段,而研發投入的效率似乎并不理想。

行政開支更是呈爆炸式增長,2023年行政開支為3804.7萬元,2024年飆升至8769.2萬元,增幅超過130%,2025年一季度為1887.6萬元。其中,以股份為基礎支付的報酬占比分別達33.4%、45.6%、9.6%,成為行政開支激增的主要原因。

維立志博的兩位創始人兼高管康小強與賴壽鵬的薪酬待遇與公司經營業績形成鮮明反差。

2023年,康小強的年薪達1032.4萬元,其中股份支付741.9萬元;賴壽鵬年薪689.1萬元,股份支付494.6萬元。2024年,康小強的年薪更是飆升至2335萬元,其中股份支付2245萬元;賴壽鵬年薪638.9萬元,股份支付541.4萬元。一年時間,康小強的薪酬增長超過126%,其中股份支付占比高達96.1%,賴壽鵬的股份支付占比也達84.7%。

與部分已上市同行企業對比,維立志博的高管薪酬也顯得有些離譜。例如,2024年,百濟神州董事長歐雷強的年薪為2019.38萬元;君實生物董事長熊俊的年薪為383.33萬元;百利天恒董事長朱義的年薪為334.98萬元。相比之下,康小強2335萬元的年薪不僅遠超國內同行,甚至超過了歐雷強,而維立志博的營收和市值卻遠不及百濟神州等頭部企業。

更值得關注的是,維立志博高管薪酬中股份支付占比極高。這種“高薪+高股份”的薪酬模式,在公司尚未實現商業化、股價尚未公開的情況下,更像是一種變相的套現行為。因為股份支付本質上是將未來的股權價值提前兌現,一旦公司上市成功,高管可通過減持股份獲取巨額收益,而公司則需承擔高額費用和股權稀釋的代價。

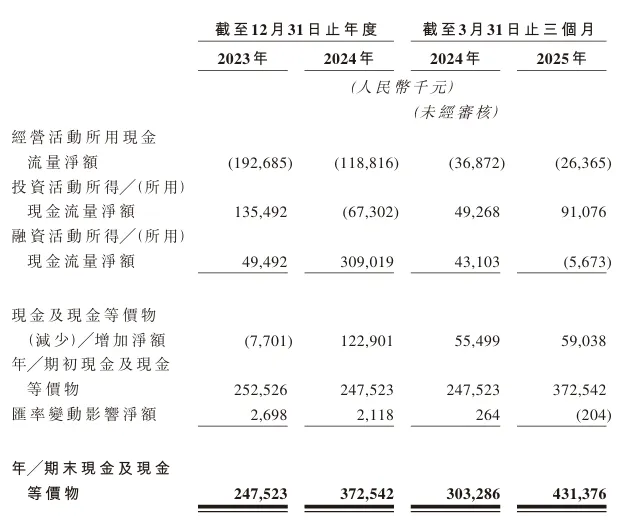

目前,維立志博的現金流狀況已告急。2022年至2024年以及2025年第一季度,公司的經營現金流凈額分別為-4369.2萬元、-1.93億元、-1.19億元、-2636.5萬元,持續的現金流出使得公司現金儲備不斷縮水。截至2025年3月31日,維立志博的現金及現金等價物為4.31億元,流動負債總額為4.62億元,存在計息銀行借款2.55億元,現金已無法覆蓋短債,融資迫在眉睫。

自成立以來,維立志博完成了8輪融資,累計募資超10.84億元,投資者包括恩然創投、正心谷、漢康資本、懷格資本、新希望醫療、龍磐投資、華方資本、新絲路資本、國泓、深創投等知名機構。

不過,尤為引人關注的當屬2024年11月22日完成的C+輪融資。招股書顯示,公司C+輪獲得1.3億元融資,投后估值從21.57億元推高至31.3億元,漲幅超過45%。

C+輪融資投資者包括安徽昆路、廣州凱得、新余上宣,其中安徽昆路、新余上宣均為新絲路資本的投資部門,安徽昆路以9000萬元認繳維立志博450萬股股份。但就在此次融資完成后僅5天,安徽昆路就將所持450萬股中的七成股權轉讓出去。

2024年9月至11月,維立志博發生了股權轉讓,且截至2024年11月27日,股份轉讓皆已完成。其中,安徽昆路分別將115萬股、50萬股、50萬股、50萬股、50萬股以2300萬元、1000萬元、1000萬元、1000萬元、1000萬元的轉讓給了智享生物(蘇州)、漢康中小企、廈門濟世樂美、南京佳康瑞臻、成都懷格。

這種短時間內的大規模股權轉讓,暴露了C+輪融資的詭異之處。一方面,可能部分早期投資者為降低風險,在公司上市前選擇套現離場,凸顯對公司未來發展的擔憂;另一方面,新絲路資本作為專業投資機構,在IPO前夕突擊入股又迅速轉讓,其動機令人懷疑,是否存在“抬升估值-協助上市-套現離場”的資本操作也值得深究。

此外,維立志博在融資過程中曾給予IPO前投資者贖回權等特殊權利,前次IPO失效已觸發回購條款。隨后,公司與IPO前投資者達成協議,終止股權贖回義務,但也反映出公司早期融資時面臨的壓力和對賭風險。

如今,盡管對賭危機暫緩,但估值泡沫、股東撤退等問題依然存在。2024年9月至11月,除了C+輪投資者安徽昆路外,Pre-A輪投資者南京凱泰、南京捷源、北京漢康也轉讓持有的維立志博股份。

站在創新藥行業的大背景下,維立志博的發展前景不容樂觀。當前,創新藥行業正處于資本寒冬,投資者愈發謹慎,更看重企業的商業化路徑清晰度和現金流狀況,而非單純的研發故事。維立志博作為尚未實現商業化的公司,面臨著研發失敗率高、競爭加劇、融資難度加大等多重挑戰。

從研發看,維立志博核心產品LBL-024面臨小適應癥市場天花板、臨床高失敗率等問題,而其他管線進展緩慢,難以形成接力;從競爭看,TCE、雙抗等領域已成為熱門賽道,國內外藥企紛紛布局,維立志博的產品優勢并不明顯;從資本看,港股市場對生物技術企業的估值普遍偏低,且對虧損企業的容忍度逐漸下降,維立志博能否以31.3億元的估值成功上市,仍存在較大不確定性。

結語

維立志博的IPO故事,折創新藥企的集體尷尬:資本催熟的“全球第一”頭銜,掩蓋不了臨床進度滯后與商業化能力缺失;創始人動輒千萬的薪酬,與持續擴大的虧損形成刺眼對比。

維立志博的IPO,既是一場對未來技術潛力的豪賭,也是對商業化能力與資本運作的一次全面檢驗。在追逐資本市場關注的同時,如何跨越商業化落地的鴻溝、證明自身的盈利能力,是創新藥企必須直面的核心問題。(圖源:維立志博招股書)