2025年金融315投訴紅黑榜,上海華瑞銀行登上黑榜第二名,再度成為焦點。這家曾經的民營銀行“先行者”,近年來卻深陷監管處罰與經營爭議的泥沼,內控漏洞與風險管理缺失也暴露無遺。

在經營層面,盡管上海華瑞銀行2024年的凈利潤同比激增超三倍,但高增速背后是“基數修復式增長”,且資產規模與質量均處于行業下游。

那么,上海華瑞銀行究竟是在合規與發展的鋼絲上艱難起舞,還是陷入“頭痛醫頭”的惡性循環?

內控失守的野蠻生長

3月15日,新浪金融研究院發布的《2025年金融315投訴紅黑榜》顯示,因投訴量多、解決效率低,上海華瑞銀行位列投訴黑榜第二位。這一排名不僅揭露了其在消費者權益保護方面的短板,更折這家民營銀行在快速擴張中積累的深層問題。

近年來,上海華瑞銀行頻繁出現在各大投訴平臺上。截至2025年4月22日,在黑貓投訴平臺上涉及“華瑞銀行”的投訴數量達2982條,其中關于“暴力催收”“侵犯隱私”“利息過高”等投訴居高不下。

據國家金融監管局官網披露,2020年至2022年,上海華瑞銀行的投訴量均排在上海銀行業中資法人銀行投訴量的前三位。從投訴業務類別看主要集中在其他個人消費貸款業務,占比達95%。

2023年,上海華瑞銀行全渠道則共計接收1206件金融消費者投訴。另據天眼查顯示,2024年,上海華瑞銀行與借款合同糾紛相關的案件數量達到2383例,而2023年的同類型案件為1865件。這種“以訴止貸”的方式,不僅讓消費者權益受損,更反映了其風險定價與貸后管理的雙重失靈。

更值得關注的是,這種高投訴量并非偶然現象,而是上海華瑞銀行業務模式發展的必然結果。近年來,上海華瑞銀行大力拓展消費信貸業務,尤其是通過與攜程、得物等第三方平臺合作,在出行金融領域推廣“聯合貸”。截至2023年末,上海華瑞銀行“航旅貸”累計放款1807萬筆,較上年末增長14.08%。

上海華瑞銀行還在2023年報中披露,實現了消費信貸自營業務0到1的跨越,自營業務基礎能力快速搭建;建立以零售客戶經理為核心的線下輕退休客群經營模式,通過滬上老字號品牌合作、線下周邊社區聯動,與超50家社區建立共建關系。

然而,上海華瑞銀行的“聯合貸”模式也帶來了一系列新問題。首先,個貸業務的快速擴張導致了大量借款合同糾紛案件的發生。其次,高利率和個人信息泄露等問題引發了廣泛的消費者投訴,進一步損害了銀行的形象。

再者,過度依賴個貸業務使得銀行的資產配置更加集中于零售貸款領域,增加了整體風險敞口,累積了一定的不良。例如,去年8月與9月,上海華瑞銀行轉讓了兩筆個人消費貸款債權本金,共計6億元,涉及攜程、得物、餓了么等多個平臺。

就在登上315黑榜的一個月前,2月8日,上海華瑞銀行因12項違法違規行為,被監管部門罰沒680.12萬元,成為2025年開年民營銀行領域最大罰單的“得主”,這也是其自成立以來收到的最大金額罰單。

罰單顯示,上海華瑞銀行的主要違法違規行為包括:績效薪酬管理不到位、未經核準履行高管職責、向關系人發放信用貸款、貸款五級分類不準確、違規少提減值準備、貸款管理嚴重違反審慎經營規則、以不正當手段吸收存款、以貸收費、質價不符、大額風險暴露不達標、違規發放車位貸、信息科技運行和系統開發未有效分離等,幾乎貫穿經營的全鏈條。

時任華瑞銀行公司與金融市場業務總部總監的張潛,因貸款五級分類不準確、違規少提減值準備、貸款管理不到位、以不正當手段吸收存款、大額風險暴露不達標、貸款管理嚴重違反審慎經營規則,被警告并罰款8萬元。

對比2021年9月因11項違規被罰520.58萬元的紀錄,上海華瑞銀行的內控頑疾顯然并未因時間推移而改善。更需警惕的是,這些問題并非孤立存在,而是呈現出系統性特征。

例如,“貸款五級分類不準確”與“違規少提減值準備”直接導致資產質量被低估;“信息科技運行與開發未有效分離”則為數據安全埋下隱患;“以不正當手段吸收存款”不僅擾亂市場秩序,更可能因資金成本過高而倒逼資產端冒險;“大額風險暴露不達標”則說明未能有效監控大額貸款風險,增加了潛在不良資產的風險;“質價不符”“以貸收費”等行為直接損害了消費者的合法權益。

去年10月,上海華瑞銀行還曾出現客戶莫名成為3.96億元貸款保證人的情況。這些問題的疊加,使得上海華瑞銀行的合規體系形同虛設,為其穩健經營埋下深層風險。

高增長背后的隱憂

公開信息顯示,上海華瑞銀行是首批試點的五家民營銀行之一,也是中國第二家民營銀行、上海首家民營銀行,2015年5月正式開業。

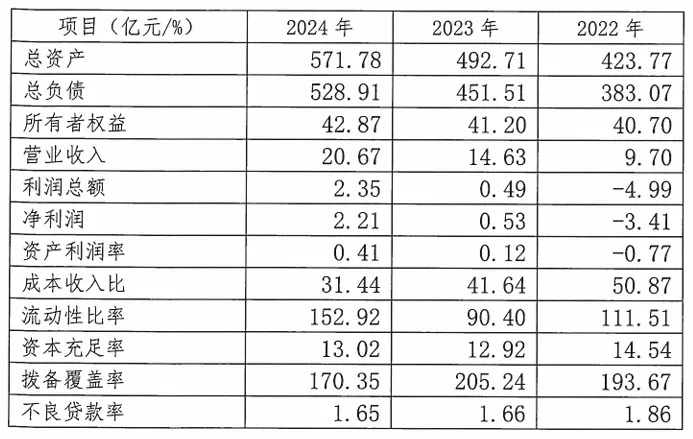

截至2024年末,上海華瑞銀行實現總資產571.78億元,同比增長16.05%;總負債528.91億元,同比增長17.14%;所有者權益42.87億元,同比增長4.05%;營業收入20.67億元,同比增長41.29%;凈利潤2.21億元,同比增長316.98%;不良貸款率1.65%,較2023年的1.66%略有下降。

在整個銀行業凈息差收窄、凈利潤增速放緩的形勢下,上海華瑞銀行2024年卻實現了凈利潤大增,但這種增長更多源于此前的低基數。財報顯示,上海華瑞銀行2022年實現營業收入9.7億元,同比增長-39.42%;凈利潤虧損3.41億元,同比增長-252.46%,成為當年唯一虧損的民營銀行。2023年,其實現營業收入14.63億元,同比增長50.76%;凈利潤0.53億元,同比增長115.65%。

從歷史數據看,上海華瑞銀行的業績曲線堪稱“魔幻”。成立首年,交出凈虧損456萬元的成績單,但隨后三年迎來高速發展。2016年實現扭虧為盈,凈利潤暴增3213.55%,達到1.42億元;2017年至2021年的凈利潤分別為2.53億元、3.27億元、2.68億元、2.03億元、2.23億元,分別同比增長77.96%、29.15%、-18%、-24.21%、9.97%。

從2018年的3.27億元凈利潤高點,到2022年巨虧3.41億元谷底,上海華瑞銀行的業績波動幅度遠超同行。這種大起大落的背后,可能是其對出行金融的過度依賴與零售轉型的激進策略。

年報數據顯示,上海華瑞銀行的貸款呈現零售增長迅猛、對公貸款急速收縮的趨勢。2021年至2023年,其個人貸款和墊款分別為132.05億元、165.18億元、258.03億元,占比分別為48.28%、65.78%、81.55%。與之相反,其公司貸款及墊款分別為126.72億元、84.93億元、57.43億元,占比分別是46.33%、33.82%、18.15%。

這種業績大幅波動,不僅反映了上海華瑞銀行發展戰略的不穩定性,更暴露了在風險管理上的短板。當外部環境發生變化時,業務模式缺乏足夠的彈性與韌性,導致業績隨環境波動而劇烈震蕩。此外,高度集中的業務結構,也在一定程度上限制了其未來的多元化發展路徑。

從多項數據指標來看,與蘇商銀行、富民銀行、民商銀行、眾邦銀行、中關村銀行等民營銀行相比,上海華瑞銀行已全面掉隊,從“首批標桿”變成了“尾部差生”。

截至今年3月底,在已披露2024年業績的這6家民營銀行中,上海華瑞銀行資產規模(571.78億元)僅高于民商銀行(487.99億元);凈利潤增速雖高,但絕對值(2.21億元)墊底,低于民商銀行(2.86億元)。

在資產質量方面,2024年,上海華瑞銀行的不良貸款率為1.65%,為6家銀行中最高的。蘇商銀行、民商銀行、富民銀行、眾邦銀行、中關村銀行的不良貸款率分別為1.18%、1.43%、1.43%、1.50%、1.56%。

在民營銀行“二八分化”加劇的當下,上海華瑞銀行正被頭部機構迅速拉開差距。例如,2023年,最早成立的微眾銀行以凈利潤108.15億元穩居榜首,與上海華瑞銀行同期的網商銀行、金城銀行的凈利潤排名也在民營銀行陣營前十。

這種差距不僅體現在規模與盈利方面,更體現在業務模式的成熟度與風險管理的精細化程度上。上海華瑞銀行的“聯合貸”模式雖帶來短期快速增長,但與頭部銀行的多元化盈利模式相比,顯然缺乏可持續性。

在股東結構方面,截至2024年底,除了上海均瑤集團持有30%的股份外,上海華瑞銀行的股東還包括上海凱泉泵業(集團)有限公司、上海騁宇實業有限公司、上海均瑤國際廣場有限公司、上海建之橋企業發展有限公司、美邦服飾等。而在過去幾年,多個原發起股東頻頻減持股權或退場,其股權也經歷了“洗牌”。

結語

當“高增長”依靠的是內控放水與風險堆積,當“數字化”淪為掩蓋管理短板的營銷話術,所謂的“創新”已然背離金融本質。

投訴量激增、監管罰單頻現、業績波動劇烈,這些問題交織在一起,勾勒出上海華瑞銀行的十年軌跡,也折其在盈利壓力與風險失控間的危險狂奔。(圖源:上海華瑞銀行官微及年報等)