作為國內首批獲準組建的5家城市合作銀行之一,天津銀行近年來發展堪憂,不僅業績起伏不定,還在資產規模和盈利能力上均明顯落后于同為直轄市的其它三家城商行,增長困境愈發凸顯。

花5億買捷信消金10%的股權,這一舉措被天津銀行視為拓展業務版圖、尋找新增長點的布局。但在當前行業競爭加劇、捷信消金虧損嚴重、業務協同難度大等復雜市場環境下,這一決策似乎更像是一次充滿不確定性的“自救”嘗試。

這家在港股上市多年的城商行,正面臨著業務結構失衡、資產質量隱患、內控管理漏洞以及高管團隊頻繁變動等一系列問題,而A股IPO之路更是荊棘叢生、遙遙無期。那么,入股捷信消金能否為天津銀行的發展帶來一線轉機?

業務結構失衡的“跛腳”困境

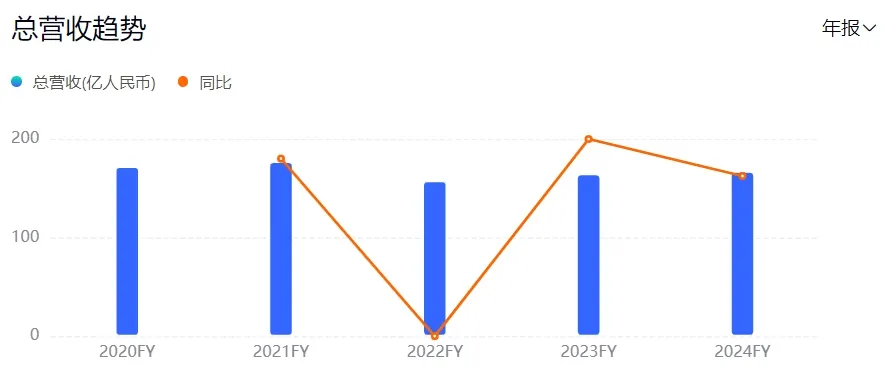

3月20日,天津銀行發布2024年業績報告,實現營業收入167.09億元,同比增長1.5%;歸母凈利潤增長1.1%,為38.02億元。但這一增速分別較2023年末下滑2.9個百分點和4.4個百分點。

天津銀行自1996年成立以來,經歷了從城市信用社到跨區域經營的城商行的轉變,并于2016年成功登陸港股市場。然而,近年來天津銀行的業績表現卻如同“過山車”,在劇烈波動中暴露出諸多問題,導致增長陷入困境。

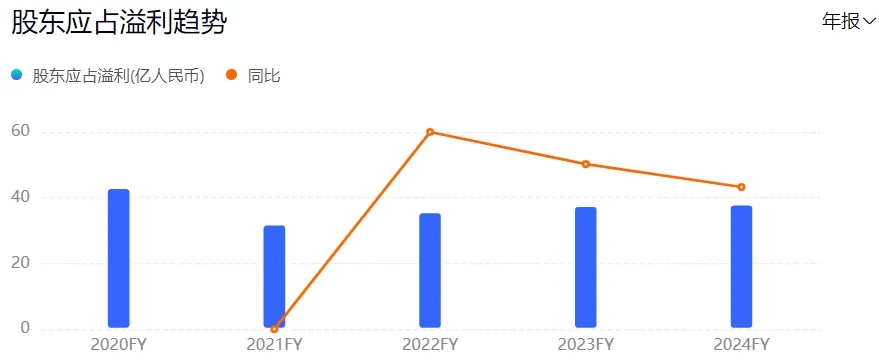

自2015年起,天津銀行的營收和凈利潤就呈現出極為不穩定的狀態。2015年的歸母凈利潤為49.16億元,這一數字在隨后幾年里卻成為難以逾越的高峰。2016年至2018年,歸母凈利潤分別為45.22億元、39.16億元、41.81億元,同比變動-8.02%、-13.39%、6.43%。

盡管天津銀行的凈利潤在2019年回升至45.48億元,但之后又再次下滑,2020年至2023年分別為43.08億元、31.94億元、35.63億元、37.6億元,均未達到40億元,截至2024年的歸母凈利潤依舊沒有超越2015年。

天津銀行的營業收入同樣波動頻繁。2016年至2018年分別為117.51億元、101.43億元、121.38億元,與2015年的118.7億元相比,增長幾乎是停滯狀態。2019年至 2021年雖有所增長,分別達170.54億元、171.97億元、176.94億元,但2022年又大幅下降至157.59億元,2023年回升至164.56億元,2024年微增至167.09億元。

與之形成鮮明對比的是,同為直轄市的北京銀行、上海銀行和重慶銀行,無論是資產規模還是盈利能力,均明顯優于天津銀行。截至2024年末,天津銀行的資產總額為9260億元,而北京銀行和上海銀行的總資產截至2024年三季度末就已分別達到4.03萬億元和3.23萬億元。

雖然重慶銀行2024年的總資產為8566.42億元,不及天津銀行,但其2024年的歸母凈利潤51.17億元,同比增長3.8%。曾經領先的天津銀行,如今在資產規模和盈利能力的競爭中已被遠遠甩在身后,在直轄市城商行中逐漸掉隊。

天津銀行的業務結構存在比較嚴重的失衡問題,這成為其發展路上的巨大障礙。

天津銀行利息凈收入和手續費及傭金凈收入這兩項傳統業務收入,近年來波動較大。例如,2020年度至2024年,天津銀行的凈利息收入分別為136.46億元、129.25億元、114.73億元、114.2億元、113.14億元,同比變動幅度分別為-5.28%、-11.24%、-0.46%、-0.9%。同期,凈利息收入在營業收入中的占比分別為79.35%、73.05%、72.8%、69.40%、67.71%。

同時,天津銀行的投資收益雖有增長,但波動更大。2024年,其投資收益為26億元,同比下降11.1%。但2019年至2023年的投資收益分別為14.3億元、17.38億元、23.4億元、15.85億元、29.26億元。如此不穩定的投資收益,難以成為穩定的利潤支撐點,一旦市場環境生變,業績必將受到嚴重沖擊。

此外,天津銀行的零售業務轉型艱難,進一步限制了收入來源和增長潛力。2018年后,天津銀行曾開啟“超常規發展大零售”戰略,到2019年時個人銀行業務的整體營業收入占比從18.7%大幅增長到37.2%,并在2022年之前維持在36%-39%的比重。但2022年后出現下滑,2024年的占比降至營收總額的26.1%。

天津銀行的業務結構相對單一,過度依賴傳統利息收入和少數投資收益,缺乏多元化的業務布局。與北京銀行、上海銀行等在金融科技、普惠金融、財富管理等領域積極布局的城商行相比,天津銀行在業務創新和多元化發展方面存在不足。

值得關注的是,自2019年以來,天津銀行的不良貸款率和減值損失高企,資產質量存在諸多隱憂。2019年至2021年,天津銀行的不良貸款率從1.98%一路攀升至2.41%。雖然2022年至2024年有所下降,分別為1.84%、1.7%、1.7%,但與同行業相比,天津銀行的資產質量改善速度明顯滯后。截至2024年末,上海銀行、重慶銀行的不良貸款率分別為1.18%、1.25%。

同時,天津銀行的減值損失也居高不下。2019年,天津銀行的“預期信用損失模型下的減值損失”從前一年的34.8億元攀升至74.3億元,2024年的信用減值損失損失為75.83億元。高額的減值損失嚴重侵蝕銀行利潤,反映出其在資產質量管控上有較大壓力。

天津銀行還面臨股權拍賣無人問津的尷尬局面。2020年,天津立達房地產有限公司持有的天津銀行股份拍賣,但無人出價。2021年,渤海產投基金兩次公開拍賣所持天津銀行全部股份,均流拍收場。2024年11月,渤海產投基金再次掛牌轉讓天津銀行股份,此次雖漲價,但截至發稿并無成交信息。股權拍賣遇冷,反映出市場對天津銀行信心不足,也從側面揭示了其資產質量可能比較差。

天津銀行當前面臨的業績過山車與增長困境,是其業務結構失衡、資產質量問題等多個因素共同作用的結果。如果這些問題得不到及時、有效地解決,天津銀行在未來的市場競爭中將面臨更為嚴峻的挑戰,甚至可能逐漸被邊緣化。

戰略自救還是飲鴆止渴?

從表面上看,天津銀行入股捷信消金似乎是尋求轉型突破的戰略舉措,但背后的風險與隱患卻讓市場對這一決策提出質疑:這是一場有望破局的戰略自救,還是一劑飲鴆止渴的“毒藥”?

去年12月20日,天津銀行宣布參與捷信消金的股權重組,計劃出資5億元獲取其10%的股權。此次股權重組頗為復雜,捷信消金先進行減資,將注冊資本從70億元調整至50億元,隨后引入包括天津銀行在內的戰略投資者增資。

天津銀行也在公告中稱,投資捷信消金有利于拓展普惠金融客群,增強普惠金融發展能力,在新發展格局中與其他投資者相互促進、協同發展,推進專業化市場化運營、創新金融產品以及提升盈利能力等。

公開資料顯示,2010年底,歐洲捷信集團在華成立捷信消金,是當時銀監會批準設立的首批4家試點消費金融公司之一,也是國內首家外商獨資的消費金融公司。

天津銀行目前持有金融租賃牌照,這一重組方案若獲得監管部門批復,天津銀行將與其他投資者一起,拿下一張可以在全國范圍內開展個人消費貸款業務的牌照,進一步完善金融牌照布局。

然而,這種牌照的增加是否能夠帶來業務的實質性突破,仍需打上一個問號,因為在當前金融監管趨嚴的背景下,牌照的價值并非絕對,關鍵在于如何利用牌照開展有效的業務。

當下,國內消費金融牌照數量已增加到31張,市場飽和度逐漸提高,消費金融行業競爭趨于白熱化。2024年上半年,不少頭部消費金融公司業績下滑明顯。例如,招聯消金實現營業收入92.68億元,同比下降1.05%;凈利潤17.24億元,同比下降7.41%。興業消金實現營業收入51.88億元,同比下降6.30%;凈利潤2.77億元,同比下降78.09%。在這樣的市場環境下,行業整體經營壓力劇增,競爭已進入存量博弈階段,想要進一步開拓市場份額,變得異常艱難。

曾經輝煌一時的捷信消金,如今也深陷困境。在2019年總資產突破千億元之后,其發展形勢急轉直下,自2020年起,業績一落千丈,2023年虧損高達31.99億元。

目前,捷信消金在經營管理上仍存在諸多問題。例如,不良貸款率持續攀升,2023年累計轉讓不良資產超過198億元,2024年11月還計劃以1655萬元轉讓7.7億元的不良貸款資產包,這反映出其資產質量堪憂。同時,捷信消金還面臨債務危機,向信托機構提供高額應收賬款作為存量質押擔保等。這些問題不僅讓捷信消金自身發展舉步維艱,也給入股的天津銀行帶來了隱患。

由此來看,天津銀行對捷信消金的投資將面臨多重風險。首當其沖的是信用風險,捷信消金目前的經營狀況和巨額債務,使其違約風險極高。一旦捷信消金無法按時償還債務,天津銀行作為股東,其投資本金和預期收益都將受到影響,甚至可能血本無歸。

經營風險和財務風險也同樣突出。捷信消金目前仍處于重組和業務調整期,未來的經營業績存在不確定性。天津銀行作為小股東,對捷信消金的經營決策影響力有限,可能無法有效推動其業務改善,再加上捷信消金近年來業績虧損嚴重,資產負債表壓力較大,天津銀行的5億元投資可能面臨減值風險,影響自身財務狀況。

天津銀行期望通過入股捷信消金實現業務協同,尋找新的增長點,但這一期望可能大概率會落空。從業務模式來看,天津銀行以傳統商業銀行業務為主,捷信消金專注于消費金融,二者業務重點和目標客戶群體差異較大,整合難度超乎想象。例如,在客戶資源共享方面,捷信消金的客戶多為個人消費者,信用狀況和消費需求復雜多樣;天津銀行的客戶則涵蓋企業和個人,更注重客戶的綜合金融需求和信用穩定性。如果雙方客戶資源難以有效整合,協同效應也就無從談起。

從市場實際情況分析,捷信消金如今業務萎縮、客戶流失嚴重,自身發展都舉步維艱,可能無法為天津銀行帶來新的市場和業務機會,天津銀行試圖借助捷信消金拓展零售業務和普惠金融客群的想法也就有點兒不切實際了。

內控危機與A股上市迷局

天津銀行內控問題頻發,不僅深陷訴訟漩渦,更對A股上市進程形成巨大阻礙。曾經懷揣的資本市場發展宏圖,如今似乎正變得遙不可及。

近年來,天津銀行因為經營違規而頻頻被罰。例如,2024年1月,天津銀行東營分行因“未對集團客戶統一授信,嚴重違反審慎經營規則”,被罰款35萬元。

2022年,天津銀行及其分支機構累計被罰超千萬元。例如,2022年7月,天津銀行上海分行及其分支機構因向資本金不足的房地產項目提供固定資產貸款、固定資產貸款資金未按規定進行支付管理與控制、以貸收費等9項違規行為,被罰款710萬元。當年10月,天津銀行濟南分行因金融統計指標數據錯報、違反賬戶管理規定等8項違規行為被罰款189.4萬元。

同時,天津銀行也涉及多起訴訟案件。天眼查數據顯示,2021年至2023年,天津銀行作為被告涉及的案件高達190起,其中2023年就有116起 。2024年,天津銀行也多次成為被告,案由涵蓋房屋買賣糾紛、儲蓄存款合同糾紛、建設工程合同糾紛等多個領域。

天津銀行出現這些問題,原因也是多方面的。一方面,內部管理體系混亂,部門之間缺乏有效的監督制衡機制,導致違規操作有機可乘。以2013年至2017年天津銀行天寶支行4億元存款“神秘失蹤”案為例,多家企業存款莫名減少或消失。這背后反映出銀行在存款業務流程管理上的嚴重缺失,對客戶資金的監管如同虛設。

另一方面,銀行對員工的培訓教育工作不到位,員工合規意識淡薄。例如,2017年,天津銀行濟南分行卷入23億元驚天騙局,行騙人員竟能輕易進入VIP室,偽造公章印鑒實施詐騙。這表明銀行員工在風險防范和合規操作方面嚴重缺乏應有的警惕性和專業素養,也說明該行內部監督機制不完善,管理上存在重大漏洞。

天津銀行的高管團隊近年來變動頻繁,猶如走馬燈一般。天津銀行年報顯示,2021年,天津銀行發生了約5次人事變動;2022年,天津銀行進行了大概11次人事變動;2023年,天津銀行同樣發生了11次人事變動。

2024年12月12日,天津銀行宣布新任副行長陳鵬任職資格獲監管機構核準。此前2024年3月,陳鵬任天津銀行首席信息官,任職不到9個月即被擢升為該行副行長,而此次任命已是天津銀行2024年以來發布的第10次人事變動信息。頻繁的高管變動不僅影響了銀行的戰略連續性,也增加了管理成本。

此外,高管團隊中還存在“超期服役”現象。例如,據2024年半年報,夏振武自2008年1月擔任天津銀行高管、2014年4月起擔任行長助理,在這一職位上至今已十年有余,超過7年輪崗期限的監管要求。這反映出天津銀行在高管團隊建設和人才儲備方面,可能存在不足。

從多方面來看,天津銀行的未來發展形勢充滿了不確定性,可謂是迷霧重重。首先,天津銀行在港股市場的表現堪稱慘淡。2016年上市首日市值約為445億港元,而到2025年3月末,市值徘徊在110億港元左右,縮水超七成,市值僅為重慶銀行的三分之一。如此低迷的市場表現,反映出投資者對天津銀行的信心不足,在資本市場的價值遭到了質疑。

其次,自2015年啟動A股上市計劃以來,天津銀行已努力了近10年,但至今仍未走出上市輔導期。2024年10月,中銀國際證券和中信證券更新的輔導進展報告顯示,雖然公司治理被認為能夠有效運行,但“尚未申請及取得部分外部批復”。這背后既有外部市場環境的因素,更有天津銀行自身的原因。例如,過去十年,天津銀行風波不斷,4億元存款失蹤案、23億元金融詐騙案等內控漏洞事件頻發,且多次受到監管處罰,嚴重影響了其A股上市進程。

再者,業務結構調整艱難,轉型成效難測。天津銀行近年來一直在進行業務結構調整,試圖通過壓降高成本存款、優化資產負債結構等方式提升盈利能力,但這一過程面臨諸多挑戰。一方面,壓降高成本存款可能導致存款規模的短期下滑,增加攬儲壓力;另一方面,業務結構調整需要在控制成本的同時提升資產端的收益率,這對銀行的精細化管理水平提出了更高要求。

最后,在金融科技投入上,面臨人才與資金的雙重壓力。天津銀行也在加大金融科技投入,例如副行長陳鵬曾在農行科技條線任職多年,顯示出對金融科技的重視,但金融科技投入需要大量資金和專業人才支持,而天津銀行近年來多次公開招聘高管,顯示出其在人才儲備方面的不足,因此能否有效推動金融科技戰略落地仍存在不確定性。(圖源:天津銀行官網、百度股市通等)