2024年末,上海農商銀行 (簡稱“滬農商行”)深陷輿論漩渦。連遭重罰,總行、分行及支行均被波及,涉及多方面嚴重違規行為,這背后反映出滬農商行的合規管理與風險控制存在巨大漏洞,從高層決策失誤到基層執行偏差等問題盡顯。

與此同時,曾經發展穩健、人均年薪超50萬的滬農商行,卻在2024年出現業績增長急剎車,營收與凈利潤增速大幅下滑,并伴隨不良貸款余額上升、撥備覆蓋率下滑、人均創收能力遜于同行等一系列問題,而高管逆勢漲薪、董事長增持股份不積極也引發市場諸多質疑。

連遭重罰

臨近2024年末,滬農商行接連遭受多起嚴厲處罰,不僅涉及總行層面,也波及到分行和支行,累計罰款金額巨大,顯示出該行在合規管理和風險控制方面存在嚴重不足。

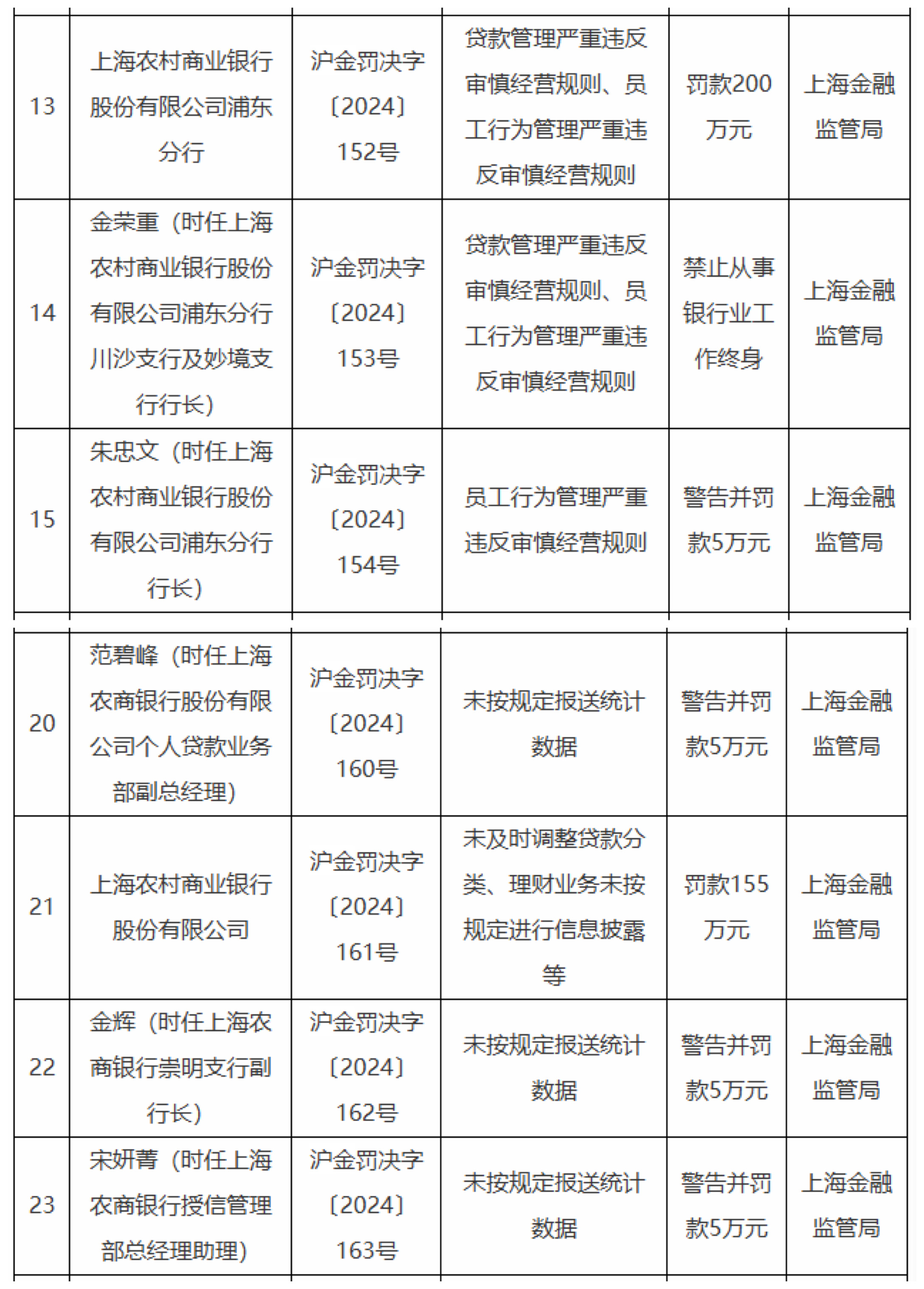

2024年12月10日,滬農商行浦東分行因貸款管理、員工行為管理嚴重違反審慎經營規則,被罰款200萬元。時任浦東分行川沙支行及妙境支行行長金榮重被禁止從事銀行業工作終身;時任浦東分行行長朱忠文被警告并罰款5萬元。

同時,滬農商行還因未及時調整貸款分類、理財業務未按規定進行信息披露等,被罰款155萬元。時任崇明支行副行長金輝、授信管理部總經理助理宋妍菁均被警告并罰款5萬元。

此前11月22日,滬農商行浙江長三角一體化示范區支行因貼現資金管控不到位、回流出票人,被罰款35萬元。時任浙江長三角一體化示范區支行客戶經理李彤被警告。

上述三張罰單是滬農商行2024年以來收到的全部罰單,并且全部集中在年末,罰款金額合計390萬元。

早在2023年,滬農商行就多次登上監管罰單榜,涉及貸款分類不準確、向資本金比例不足的房地產項目發放貸款等十九項違法違規行為,被重罰1160萬元。

這一系列處罰事件揭示了滬農商行從高層決策失誤到基層執行偏差存在的問題,也表明其未能從過往錯誤中吸取教訓,采取有效措施進行整改。

從罰單所涉內容來看,滬農商行在貸款管理、員工行為管理、理財業務信息披露及統計數據報送等多方面均存在嚴重缺陷。貸款管理違規暴露其信貸流程把控不嚴,可能導致不良貸款滋生卻未及時察覺與處置;員工行為管理失控則為內部腐敗、違規操作提供溫床,如金榮重的案件,其早在2017年就卷入民間借貸糾紛,甚至利用職務之便從事資金拆借,嚴重破壞銀行內部秩序與聲譽。

理財業務信息披露不規范,損害投資者知情權,使市場公平性與穩定性受損,反映出銀行對投資者權益保護的漠視。而統計數據報送違規,表明其內部信息管理混亂,無法為決策層提供準確數據支持,可能會加劇經營風險。

屢次出現違規行為也意味著滬農商行在內部控制體系的設計與執行方面存在重大漏洞。特別是對于關鍵崗位人員的行為缺乏有效的監督機制,使得個別高管能夠在較長時間內從事不當資金拆借活動而不受約束,這反映出管理層對內部治理結構重視程度不夠,未能建立起完善的權力制衡機制。

此外,在滬農商行被罰的各項違規行為中,“未及時調整貸款分類”尤為引人關注。根據監管規定,銀行應根據借款人的還款能力和還款意愿等因素,及時對貸款進行五級分類(正常、關注、次級、可疑、損失),以便準確反映資產質量狀況。

然而,滬農商行卻多次未能按照規定及時調整貸款分類,這可能導致資產質量數據失真,不僅影響了該行對自身風險的準確評估和判斷,也可能誤導監管機構和投資者的決策。

從原因來看,多次“未及時調整貸款分類”可能主要源于利益誘惑與錯誤的業績觀。在績效考核機制下,員工與分支機構為追求短期業績指標,通過維持貸款較高分類等級來避免不良貸款對業績的沖擊。銀行管理層可能也存在僥幸心理,期望通過掩蓋問題,爭取時間解決不良貸款,反映出銀行內部在追求業務擴張與短期利益時而忽視了合規與風險底線。

從影響來看,“未及時調整貸款分類”可能帶來多重負面影響。一方面,導致銀行資產質量數據嚴重失真,真實風險被隱匿,使銀行在看似穩健的表象下積累大量潛在不良貸款。另一方面,誤導銀行高層決策,基于錯誤數據制定的信貸投放、資金配置等策略必然偏離實際需求,可能導致資源錯配,加劇經營風險,削弱市場競爭力。

增長急剎車

滬農商行作為我國首批在農村信用社基礎上改制成立的省級股份制商業銀行之一,自2005年8月成立以來,在服務“三農”和小微企業方面發揮了重要作用,并與地方經濟緊密相連。2021年8月,滬農商行成功掛牌上市,進一步鞏固了其在地方金融市場的地位。

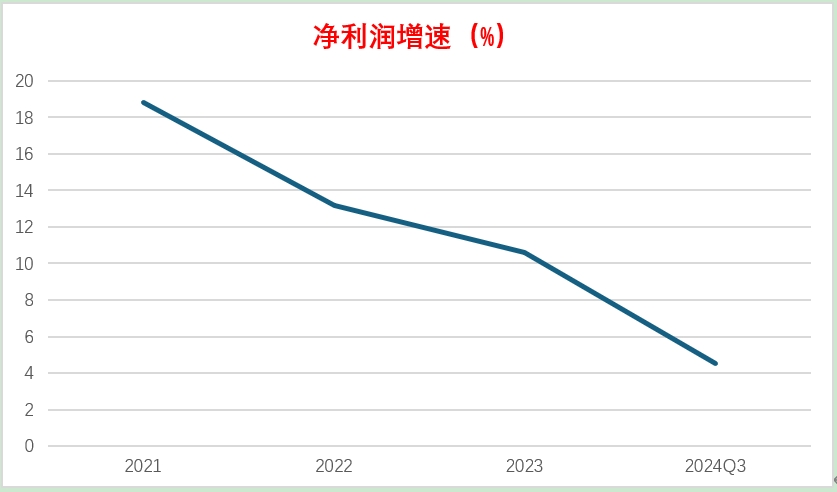

然而,2024年前三季度的業績報告卻暴露出了令投資者擔憂的增長乏力。根據三季報數據,截至2024年9月末,滬農商行總資產規模達到1.48萬億元,較上年末增長6.07%,相較于過去幾年已明顯放緩。尤其是該行營業收入為204.84億元,同比僅增長0.34%;歸母凈利潤104.85億元,同比增長0.81%。

與過去三年超過10%的凈利潤增速相比,這一數據無疑是斷崖式的下滑。2021年至2023年,滬農商行凈利潤分別增長18.8%、13.2%、10.6%,雖然持續走低,但一直是兩位數。

此外,滬農商行2024年三季度的年化平均總資產回報率為1%,較上年同期下降0.08個百分點;年化加權平均凈資產收益率為11.87%,較上年同期下降1.16個百分點。

滬農商行2024年前三季度營收與凈利潤增速下滑,背后的原因復雜多樣。凈息差是銀行盈利的關鍵指標,反映了銀行貸款利息收入和吸收存款利息支出之間的差額。滬農商行的凈息差從2021年的1.86%降至2024年9月末的1.48%。

監管機構發布的數據顯示,2024年三季度末,商業銀行的整體凈息差水平為1.53%,農商行的凈息差水平為1.72%,滬農商行凈息差低于商業銀行整體水平,同時也低于農商行的整體水平。凈息差的持續收窄直接影響了利息凈收入的增長,滬農商行前三季度利息凈收入同比下降了3.08%。

滬農商行之所以凈利潤依然保持增長,很大程度上是因為非利息凈收入達到了52.52億元,同比增長11.76%。其中,投資收益為20.08億元,同比增長67.37%;資產處置收益5.46億元,同比增長1493.25%;而手續費及傭金凈收入僅為16.75億元,同比下降16.45%。

同時,存貸比過低也反映了滬農商行的資金利用效率低下問題。前三季度,滬農商行的存貸比僅為69.9%,不僅低于去年同期,在上市農商行中更是墊底。

首先,存貸比低表明滬農商行吸收的存款未能充分地通過貸款業務投放出去,有較多資金處于閑置狀態,資金利用效率低直接影響了銀行的盈利能力。這可能與銀行的風險管理策略過于保守、信貸政策收緊以及市場優質貸款項目稀缺有關。

其次,上海作為各個銀行經營的重鎮,競爭激烈。雖然截至2024年上半年,滬農商行在上海108個鄉鎮中,網點數量共計245家,基本實現全覆蓋,但在業務拓展和客戶資源爭奪上面臨巨大壓力。多家國有行的營業網點數量在滬農商行之上,這進一步限制了其存貸比的提升空間。

再者,截至2024年上半年,滬農商行在上海以外地區的分支機構僅有7家,員工不足200人,上海以外地區在貸規模僅不到400億元,但不良貸款率卻達到1.7%,較上年末上升0.27個百分點;同期上海地區貸款不良率為0.93%,較上年末下降0.02個百分點。這不僅限制了存貸比的提升,也反映出滬農商行在區域擴張和市場競爭力方面的不足。

高管逆勢漲薪

就在被監管部門開出7張罰單后,2024年12月25日,滬農商行披露了2023年度高管薪酬。數據顯示,高管人均薪酬從152.82萬元上漲至159.41萬元。其中,薪酬最高的副行長沈棟,2023年薪酬為239.16萬元,比2022年薪酬223.61萬元增加超15萬元。由此看來,滬農商行并未受到金融行業限薪、降薪潮以及業績增速放緩、頻繁被處罰等因素的影響。

實際上,滬農商行的人均薪酬在上市農商行中獨占鰲頭,該行2023年的平均年薪逆勢上漲3.98%,達到50.11萬元,平均月薪4.18萬元。

然而,高薪背后卻隱藏著滬農商行在不良貸款、撥備覆蓋率以及人均創收能力等關鍵指標上的疲軟。

2024年前三季度,滬農商行的不良貸款余額已升至71.97億元,較上年末增加了2.71億元,增幅為3.91%。更為嚴重的是,損失類貸款余額增幅近一倍,達到97.81%。

不良貸款余額上升和損失類貸款大幅增加,也使撥備覆蓋率急劇下滑。截至2024年9月末,滬農商行的撥備覆蓋率已從上年末的404.98%降至364.98%,下降40個百分點,這意味著抵御風險的緩沖能力正在削弱。

那么,究竟是什么原因導致了滬農商行不良貸款余額上升和撥備覆蓋率下滑?一方面,可能與該行近年來過度依賴房地產貸款有關。盡管定位為服務于“三農”和小微企業的農村商業銀行,但滬農商行對房地產行業的依賴度依然較高,近年來房地產貸款余額一直維持在總貸款量的三成左右。考慮到當前房地產市場不確定性的影響,這種過度集中的策略可能增加了系統性風險。

另一方面,從銀行內部管理看,信貸審批流程存在嚴重缺陷。過去為追求業務擴張,可能放松了對貸款企業資質的嚴格審查。部分貸款審批時,對企業財務報表真實性核實不足,忽視了企業現金流等關鍵指標,導致一些潛在風險貸款被發放。同時,貸后管理的松懈使得銀行難以及時發現和應對企業經營惡化的情況,風險不斷積累。

盡管滬農商行2023年人均薪酬是上市農商行中唯一超過50萬元的,但人均創收能力卻遜于同行。這一現象也引發了市場的廣泛關注和質疑。從各項業績指標來看,這可能與業務結構失衡、零售金融業務拓展力度不足以及機構臃腫等因素均有關。

此外,在滬農商行業績增速斷崖式下滑、資產質量惡化的背景下,市場對其董事長徐力在增持股份方面的不積極表現,也加深了疑慮。

2024年9月,滬農商行公告披露,該行高級管理人員和部分董事、監事合計12人計劃自2024年8月19日起6個月內以自有資金增持不少于550萬元的股份,擬增持公司股份價格不設區間。

在公告披露時,本輪增持計劃已經完成了60%,但董事長徐力僅拿出了6.63萬元買了1萬股,是本次出手增持的人員中買股最少的高管。從披露的增持計劃來看,徐力計劃增持的金額下限為20萬元,也是副行長級別以上高管中準備出錢最少的。而按照公告,本次擬增持股份的目的,是基于對公司未來發展信心和價值成長認可,決定增持股份。

業內人士認為,作為一家銀行的掌舵人,董事長的一舉一動都代表著公司的形象和態度,徐力在增持股份方面的消極表現,可能會給市場傳遞了一個負面信號。

滬農商行的高薪酬與低績效矛盾突出,資產質量、人均創收和管理層行為等方面的問題相互關聯、相互影響。后續如果不進行全面而有效的改革,優化風險管理、提升資金利用效率、調整業務結構并重塑市場信心,滬農商行可能會在激烈的銀行業競爭中逐漸被邊緣化,發展之路也將愈發艱難。