10月13日,一篇標題為《老鄉雞菜中吃出商標?曾因用過期原料被罰8萬,束從軒開店1100家 》的文章被多家媒體報道后,引發熱議,旋即#黑貓企業紅黑榜# #老鄉雞菜品中吃出商標#等詞條空降微博熱搜。

黑貓投訴9月紅黑榜榜單顯示,上月關于老鄉雞的投訴超100次,滿意度為3顆星。投訴內容中食品安全問題尤為突出。據悉,一名消費者表示,“西紅柿炒雞蛋商標都在上面,清潔有很大的問題,農家小炒肉辣椒都沒熟衛生食品安全問題很大。”

無獨有偶,還有消費者在就餐途中發現雞湯明顯顏色與往常不一樣。湯體渾濁,雞塊兩三個。喝了一口發現湯已變餿變酸,后與商家聯系,被告知店長不在,不能回復此事件。

截至發稿,上述投訴均處于處理中。

值得注意的是,前不久的5月6日,老鄉雞剛剛正式披露了招股書,擬在上交所上市。如今,老鄉雞正處于上市籌備期緊要關頭卻成為了“眾矢之的”,老鄉雞該何去何從?

屢因食品安全問題被罰,老鄉雞難符“品質放心”標簽

事實上,老鄉雞的食安問題屢禁不止,僅上季度就因此2次被罰。

今年6月,老鄉雞(上海)餐飲有限公司凱旋路店因涉嫌使用超過保質期的煉制雞油加工、制作“肥西老母雞湯”,并對外銷售,被上海市長寧區市場監督管理局沒收違法所得6273元并罰款8萬元;8月,一名消費者在老鄉雞外賣中吃出紙巾,卻被老鄉雞方報警質疑其敲詐勒索。后老鄉雞又發道歉信表示,在未查實異物來源的情況下,老鄉雞報警是對消費者的極度不負責任,老鄉雞品牌承擔此事責任。

除了在消費者最看重的“質量”上表現的一塌糊涂,老鄉雞在營業經營上也多次為人所詬病。今年5月底,老鄉雞近三年累計1.6萬員工未繳社保一事空降熱搜,受到1.3億人的關注。

企查查平臺顯示,目前老鄉雞所屬公司涉及法律訴訟57起,涉及金額超104.68萬元,僅勞動爭議、提供勞務者受害責任糾紛、生命權、健康權、身體權糾紛就有27起,占比47.36%。

從消費者投訴、行政處罰再到企業經營,老鄉雞為自己的故事設下了一個又一個路障,也讓其在官網所鼓吹的:“老鄉雞是以農夫山泉燉制的肥西老母雞湯為特色,食材甄選一線品牌供應商深度合作,品質放心”成為了無稽之談。

老鄉雞招股書中的“那些憂慮”

公開資料顯示,老鄉雞創立于2003年10月,前身為創始人束從軒在安徽省合肥市舒城路開業的”肥西老母雞”快餐店,招牌菜為”肥西老母雞湯”。2012年,老鄉雞正式替代肥西老母雞。

此后,老鄉雞一路“彎道超車”,相繼落戶武漢、南京、上海、北京等城市。據招股書顯示,截至2021年末,老鄉雞共有1073家門店,年營收近44億元。

然而,看似“高光”的背后,老鄉雞的面前仍有一堆不容忽視的難題。

首先從財報上看,2019年~2021年,老鄉雞營收為28.59億元、34.54億元、43.93億元,凈利潤為1.59億元、1.05億元、1.35億元。雖然營收有所增長,但凈利卻呈下滑趨勢。

對此,老鄉雞解釋道,這是由于主要原材料成本上升、人工成本上升和疫情影響。如果老鄉雞無法通過提高經營效率化解門店租賃與人員成本上漲的不利影響,公司將面臨經營業績下降的風險,甚至導致門店關停。

同時,報告期內,老鄉雞的綜合毛利率依次為19.02%、17.28%、16.56%,綜合公開報道與同行數據,老鄉雞毛利率遠低于海底撈、味千拉面和鄉村基(2021年,三家毛利率依次高達56.27%、73.08%、58%),這意味著,老鄉雞的毛利率遠遠低于同行公司平均水平,且出現連年下跌的趨勢。

其次,老鄉雞一直所采取的直營店模式,也使其在經營過程中頻嘗“苦果”。招股書顯示,老鄉雞旗下直營門店前期的裝修支出約為40萬至100萬,這意味著,諸如此類開支都將通過企業負債的形式進行消化,外地直營店的資本結構性負重還需要老鄉雞本土店鋪的營業收入來彌補。

作為安徽省的“金字招牌”,本土作戰的老鄉雞自然游刃有余。有了全產業鏈的優勢加持以及食客們對老安徽口味的鼎力支持,直營店模式可謂經營得風生水起。2021年,老鄉雞僅在安徽市場的營收占比就達到70.65%。

不過,目前老鄉雞的全資子公司中,僅有2家實現了盈利。截至2021年底,老鄉雞的資產負債率已達66.02%,較年初的46.24%,又上升了19.78%,負債率上升與老鄉雞持續不斷地擴張及安徽省外的虧損不無關系。

老鄉雞在其招股書風險提示中寫道,“由于公司目前生產加工基地仍主要在安徽合肥,受限于新鮮及短保食品的銷售半徑,來自安徽的收入占比始終處于較高水平,2021年為70.65%,而2019年、2020年這一數據分別為82.01%、79.97%。也就是說,老鄉雞的產品供應鏈并不完善。

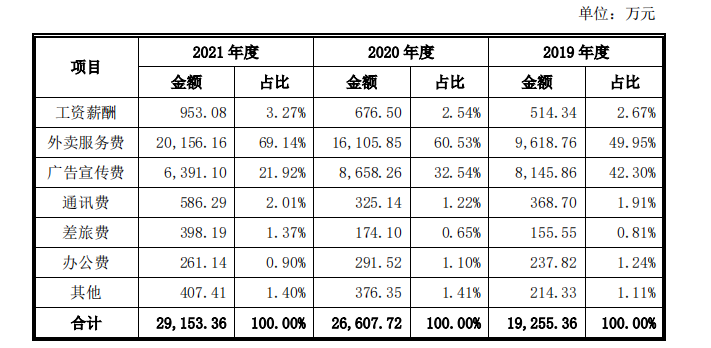

此外,老鄉雞為成功出圈在營銷上投入不菲,較為著名的#手撕降薪聯名信#、#200元的“土味兒”發布會#,及#一只雞的微博#雖為其打開了知名度,也使其2020年、2021年的廣告宣傳費用達到了8658.2萬及6391.1萬,占總營收的3%。

值得注意的是,據招股書批露,老鄉雞此次IPO擬募資12億元,并且計劃在3年內,于上海、南京、蘇州、深圳、北京等10個重點城市再開設700家直營門店,屆時,老鄉雞的門店數量將近2000家規模。

一邊是急需資金提振轉型,一邊是刻不容緩的門店維系,這樣的雙重矛盾讓老鄉雞“舉步維艱”。因此,與其說上市是老鄉雞隨波逐流的融資需求,不如說是其“資本告急”背景下的孤注一擲。

何以解憂,唯有IPO

老鄉雞在上交所的第一輪“闖蕩”真的能順利嗎?

毋庸置疑的是,老鄉雞不能僅憑“土味”營銷與俏皮互動成為中式餐飲第一股,而其近年的業務表現也實在不足以為其的“募資故事”做序。

速途網認為,成功與否關鍵在于其盈利模式能否突破地域限制,上述提到老鄉雞絕大部分門店都位于自家“大本營”內,且盈利能力主要集中于安徽本土地區。因此,其在招股書中表示,“如果在后續銷售市場的拓展及維護過程中,公司不能通過產品創新豐富產品種類和口味,滿足各地區消費者的需求,將對公司新區域市場產生經營影響。”

不過,就過往的經驗來看,老鄉雞一直以來都是資本眼中的“香餑餑”,且目前餐飲行業處于投融資的“黃金時代”。

2019年,老鄉雞接連斬獲兩輪投資。首輪投資估值為40億元,第二輪更是高達180億元。而在今年,有多家投資機構表示將以200億元的估值標準對老鄉雞進行投資。在其提交的招股書中,這一數字冠絕其余可比較的同類型公司。

據窄門餐眼數據:2021年,餐飲行業發生可供觀測的投融資事件達到近400起,披露的融資總金額超過500億元,另有近百起投融資事件未公開融資金額。這意味著,老鄉雞的上市之路并非“全無可能”。

當然,就算老鄉雞成功上市,線下經營困難重重,負面新聞接踵而至,都將為成為老鄉雞發展路上避無可避的挑戰與亟待解決的問題。畢竟,市場瞬息萬變,再能撬動流量密碼的老鄉雞,口碑上少了良好的基礎,也只是“曇花一現”。

束從軒曾說:“見微知著。”做餐飲也講究一個細水長流,有了良好的底子在,多少風雨飄搖也終不倒。不知道現在的老鄉雞在他心里有了幾分底子?能否扛得住風雨?