《金基研》映雪/作者 楊起超 時風(fēng)/編審

國內(nèi)已建成全球規(guī)模最大的信息通信網(wǎng)絡(luò),根據(jù)工信部數(shù)據(jù)顯示:2020年國內(nèi)移動電話基站數(shù)量為931萬個,較2019年增加了90萬個,其中,4G基站總數(shù)達(dá)到575萬個,城鎮(zhèn)地區(qū)實現(xiàn)深度覆蓋。5G網(wǎng)絡(luò)建設(shè)穩(wěn)步推進(jìn),累計開通72萬個,5G網(wǎng)絡(luò)已覆蓋全國地級以上城市及重點縣市。未來,5G將在更廣更深的層面發(fā)揮重要作用,為經(jīng)濟(jì)增長和人們生活水平的穩(wěn)步提高提供不容忽視的強(qiáng)勁動能。作為通信技術(shù)服務(wù)行業(yè)排名靠前的全國性、綜合型通信技術(shù)服務(wù)企業(yè)的元道通信股份有限公司(以下簡稱“元道通信”)欲登資本市場。

觀其背后,元道通信自設(shè)立以來始終從事通信技術(shù)服務(wù)行業(yè),是綜合型通信技術(shù)服務(wù)企業(yè),在服務(wù)質(zhì)量、行業(yè)經(jīng)驗、企業(yè)品牌、業(yè)務(wù)規(guī)模、管理業(yè)務(wù)模式等方面優(yōu)勢明顯。此外,元道通信憑借穩(wěn)定、高質(zhì)量的服務(wù)能力,在業(yè)內(nèi)品牌形象良好,在主要業(yè)務(wù)區(qū)域與核心客戶建立了長期、穩(wěn)定合作關(guān)系,憑借其高品質(zhì)的通信技術(shù)服務(wù),獲得客戶認(rèn)可。

一、5G 技術(shù)發(fā)展“催生”萬億元投資規(guī)模,信息通信產(chǎn)品市場廣闊

目前,國內(nèi)擁有全球規(guī)模最大的信息通信網(wǎng)絡(luò),國民經(jīng)濟(jì)對線上業(yè)務(wù)依存度快速提升,使通信技術(shù)服務(wù)業(yè)重要性日益凸顯。

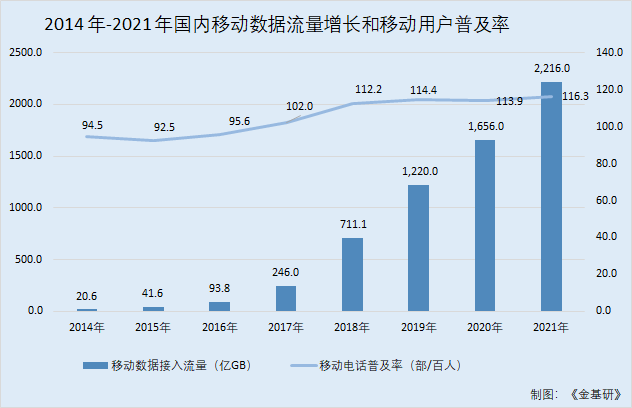

2018-2021年,國內(nèi)移動通信用戶普及率快速提升,用戶需求更為多元,尤其是信息搜索、社交分享、視頻娛樂和數(shù)字化消費等數(shù)據(jù)流量需求大幅攀升,帶動移動互聯(lián)網(wǎng)流量快速增長。

2014-2021年,移動電話普及率分別為94.5部/百人、92.5部/百人、95.6部/百人、102部/百人、112.2部/百人、114.4部/百人、113.9部/百人、116.3部/百人。

同期,國內(nèi)移動數(shù)據(jù)接入流量分別為20.6億GB、41.6億GB、93.8億GB、246億GB、711.1億GB、1,220億GB、1,656億GB、2,216億GB。2015-2021年國內(nèi)移動數(shù)據(jù)接入流量分別同比增長101.94%、125.48%、162.26%、189.07%、71.57%、35.74%、33.82%。

可見,2014-2021年,國內(nèi)移動電話普及率呈增長趨勢,移動數(shù)據(jù)流量逐年增長且增長速度快。

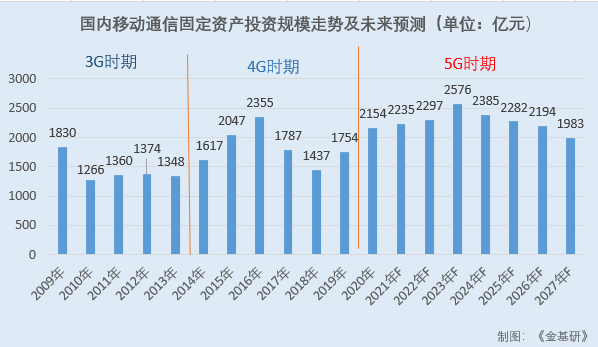

通信技術(shù)服務(wù)行業(yè)深受下游通信行業(yè)影響,尤其是通信運營商持續(xù)支出的影響。近年來,國內(nèi)移動通信技術(shù)更新?lián)Q代步伐較快,3G、4G 建設(shè)期疊加,5G建設(shè)方興未艾,通信網(wǎng)絡(luò)維護(hù)難度陡升,為通信技術(shù)服務(wù)行業(yè)帶來廣闊市場空間。

目前,國內(nèi)5G的推進(jìn)節(jié)奏處于全球最領(lǐng)先水平,與國外移動電話生命周期保持一致。同時由于5G應(yīng)用場景的多樣化(增強(qiáng)移動寬帶、海量連接、高可靠低時延等應(yīng)用場景)及各產(chǎn)業(yè)進(jìn)度的不同,使得5G的投資會是一個相對長期的過程,5G主建設(shè)周期將持續(xù)5-6年。

在總投資方面,據(jù)前瞻產(chǎn)業(yè)研究院,預(yù)計國內(nèi)四大運營商(中國移動、中國電信、中國聯(lián)通與中國廣電)與中國鐵塔5G總投資有望超過1.8萬億,相較于4G時代增長超過60%。從投資節(jié)奏來看,投資高峰出現(xiàn)在2023年和2024年;由于行業(yè)技術(shù)、產(chǎn)品功能的持續(xù)升級,應(yīng)用場景的增長,2024年以后投資規(guī)模仍然維持在高水平。

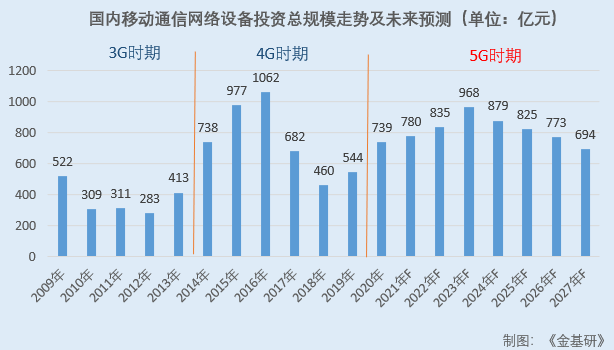

值得關(guān)注的是,通信網(wǎng)絡(luò)設(shè)備是移動電話系統(tǒng)的核心環(huán)節(jié),主要包括無線、傳輸、核心網(wǎng)及業(yè)務(wù)承載支撐等系統(tǒng)設(shè)備。依據(jù)運營商測算,在4G系統(tǒng)中通信網(wǎng)絡(luò)設(shè)備的投資超過了4,000億元,由于承載業(yè)務(wù)和支撐的基站數(shù)較4G有明顯的增加,前瞻產(chǎn)業(yè)研究院預(yù)計5G時期主設(shè)備整體投資將增長45%,預(yù)計5G時期通信網(wǎng)絡(luò)設(shè)備(主設(shè)備)投資總規(guī)模占5G總投資的比重達(dá)到35.9%,投資總額將接近6,500億元。

通信網(wǎng)絡(luò)設(shè)備作為5G投資的核心環(huán)節(jié),投資周期長,預(yù)計5G時期均會有大規(guī)模的投資;2023年,隨著宏站和小站建設(shè)數(shù)量雙雙放量提升,預(yù)計通信網(wǎng)絡(luò)設(shè)備(主設(shè)備)投資規(guī)模迎來峰值,達(dá)到968億元。

可見,通信網(wǎng)絡(luò)設(shè)備占產(chǎn)業(yè)鏈投資比重最大,基站天線和網(wǎng)絡(luò)規(guī)劃運維投資規(guī)模將分別超過600億元和1,400億元。

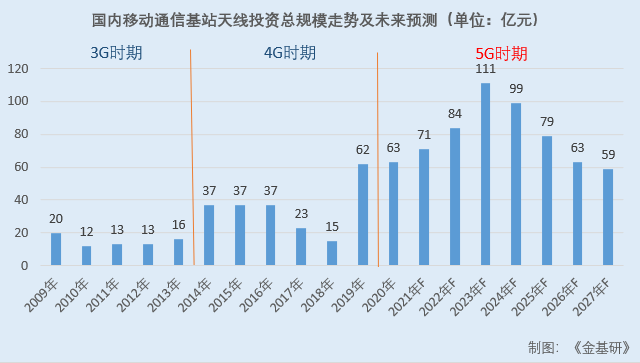

根據(jù)前瞻產(chǎn)業(yè)研究院結(jié)合公開資料研究對5G基站數(shù)量的統(tǒng)計與測算,預(yù)計5G宏站和5G小站數(shù)量預(yù)計分別為480萬站和960萬站。對基站天線投資規(guī)模測算:每個5G宏站需要配置3副天線,每副宏站天線價格以3,000元計算,每個小站平均需要配置2副天線,每副小站天線價格以1,000元計算,則5G基站天線總投資規(guī)模達(dá)到624億元。

前瞻產(chǎn)業(yè)研究院預(yù)計2023年,國內(nèi)5G基站天線投資總規(guī)模達(dá)到峰值,為111億元。

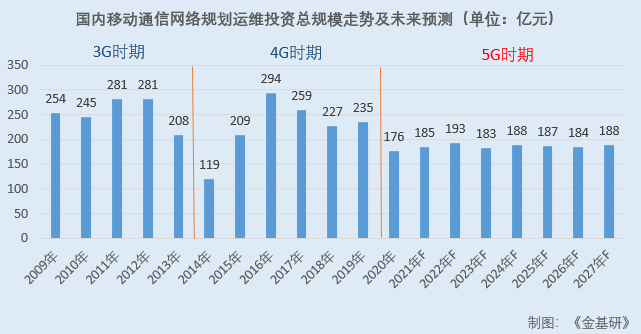

盡管5G網(wǎng)絡(luò)架構(gòu)比4G要復(fù)雜得多,基站總數(shù)增多,業(yè)務(wù)復(fù)雜度也隨之提高,但集中化、智能化趨勢明顯。因此5G時代的網(wǎng)絡(luò)規(guī)劃和運維成本可能不會有大幅提升,預(yù)計與4G時代基本持平。4G時期網(wǎng)絡(luò)規(guī)劃運維投資規(guī)模約為1,342億元,以增長11%左右測算,5G時期網(wǎng)絡(luò)規(guī)劃運維投資規(guī)模為1,500億元左右。

網(wǎng)絡(luò)規(guī)劃運維在5G建網(wǎng)的早期和建網(wǎng)完成后將受益,前期2020-2023年為網(wǎng)絡(luò)規(guī)劃階段;后期2024-2027年為網(wǎng)絡(luò)運維階段。

伴隨著數(shù)據(jù)業(yè)務(wù)快速增長,各行各業(yè)與移動互聯(lián)網(wǎng)加速融合,國民經(jīng)濟(jì)對于線上業(yè)務(wù)依存度快速提升,持續(xù)、穩(wěn)定、高速的互聯(lián)網(wǎng)訪問已成為當(dāng)下社會剛性需求,網(wǎng)絡(luò)故障負(fù)面影響愈發(fā)嚴(yán)重。

在此背景下,通信運營商需要采購更多通信技術(shù)服務(wù)開展網(wǎng)絡(luò)建設(shè),以及對移動基站、網(wǎng)絡(luò)設(shè)備和傳輸線路進(jìn)行檢修、優(yōu)化和故障排除,以提升網(wǎng)絡(luò)覆蓋率、保障網(wǎng)絡(luò)穩(wěn)定可靠。因此,通信運營商對通信技術(shù)服務(wù)業(yè)依賴度提升,通信技術(shù)服務(wù)業(yè)重要性日益凸顯。

二、經(jīng)營業(yè)績快速增長盈利能力強(qiáng),主營業(yè)務(wù)收入占比超六成創(chuàng)收顯著

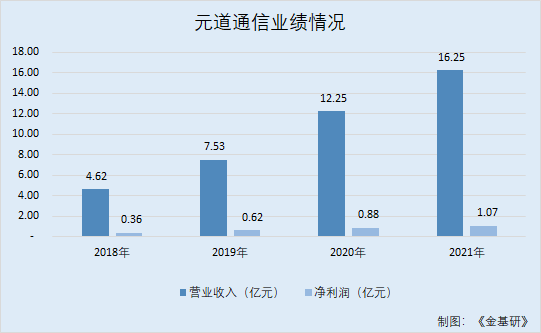

近年來,元道通信聚焦通信技術(shù)服務(wù)行業(yè)主業(yè),且正處于業(yè)務(wù)擴(kuò)張期,收入規(guī)模增長迅速,2019-2021年,營業(yè)收入復(fù)合增長率達(dá)到46.85%,盈利能力不斷增強(qiáng)。

2018-2021年,元道通信的營業(yè)收入分別為4.62億元、7.53億元、12.25億元、16.25億元;2019-2021年營業(yè)收入增速分別為62.94%、62.59%、32.64%。

同期,元道通信的凈利潤分別為0.36億元、0.62億元、0.88億元、1.07億元;2019-2021年凈利潤的增速分別為74.1%、40.97%、21.7%。

可見,2019-2021 年度,受益于通信技術(shù)服務(wù)行業(yè)的持續(xù)發(fā)展和自身競爭力的不斷提升,元道通信營業(yè)收入從2019年75,327.79萬元快速增長至2021年162,450.83萬元,近三年營業(yè)收入復(fù)合增長率為46.85%。

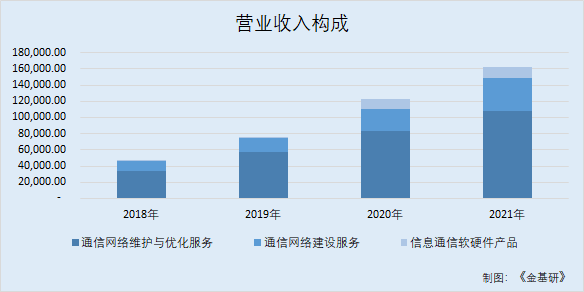

此外,元道通信主營業(yè)務(wù)突出,其主營業(yè)務(wù)為通信技術(shù)服務(wù),其中通信網(wǎng)絡(luò)維護(hù)與優(yōu)化收入占比超過65%。

通信網(wǎng)絡(luò)維護(hù)與優(yōu)化服務(wù)是元道通信最主要的業(yè)務(wù),其業(yè)務(wù)范圍已覆蓋全國多個地區(qū),并在新疆、黑龍江、河北等區(qū)域建立競爭優(yōu)勢。

2018-2021年,元道通信通信網(wǎng)絡(luò)維護(hù)與優(yōu)化服務(wù)的營業(yè)收入分別為3.41億元、5.72億元、8.32億元、10.81億元;通信網(wǎng)絡(luò)建設(shè)服務(wù)的營業(yè)收入分別為1.2億元、1.69億元、2.76億元、4億元;信息通信軟硬件產(chǎn)品的營業(yè)收入分別為0.01億元、0.12億元、1.17億元、1.44億元。

2018-2021年,元道通信通信網(wǎng)絡(luò)維護(hù)與優(yōu)化服務(wù)占營業(yè)收入的比例分別為73.71%、75.96%、67.93%、66.54%。

可知,元道通信的主營業(yè)務(wù)通信網(wǎng)絡(luò)維護(hù)與優(yōu)化服務(wù)收入逐年增加且占營業(yè)收入比例均超65%,主營業(yè)務(wù)突出。

可見,2018-2021年,元道通信實現(xiàn)收入規(guī)模大幅度增長,進(jìn)一步鞏固和提升其通信網(wǎng)絡(luò)維護(hù)與優(yōu)化服務(wù)的優(yōu)勢地位。

三、研發(fā)費用率提升研發(fā)成果顯著,業(yè)務(wù)與新技術(shù)深度融合競爭優(yōu)勢凸顯

秉承著以科技帶動企業(yè)發(fā)展和管理提升的元道通信,針對通信技術(shù)服務(wù)地點分散、人數(shù)眾多、人員素質(zhì)差異大等特點,堅持自主研發(fā)和創(chuàng)新,持續(xù)增加研發(fā)投入,不斷開發(fā)和完善運營系統(tǒng),擺脫傳統(tǒng)團(tuán)隊管理模式,通過綜合運營管理系統(tǒng)實現(xiàn)合理管控和高質(zhì)量服務(wù),提升元道通信核心競爭力。

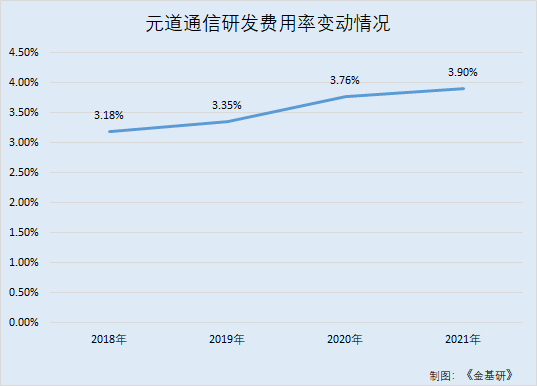

2018-2021年,元道通信研發(fā)費用分別為1,471.25萬元、2,525.89萬元、4,600.29萬元和6,330.23萬元,研發(fā)投入已全部費用化,不存在研發(fā)費用資本化的情況。

同期,元道通信研發(fā)費用率分別為3.18%、3.35%、3.76%、3.9%。

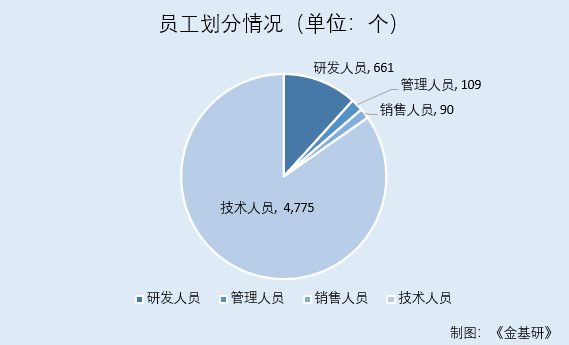

截至2021年12月31日,元道通信研發(fā)人員共661人,占元道通信員工總數(shù)的11.73%;管理人員共109人,占元道通信員工總數(shù)的1.93%;銷售人員共90人,占元道通信員工總數(shù)的1.6%;技術(shù)人員共4,775人,占元道通信員工總數(shù)的84.74%。

利用新技術(shù)深挖經(jīng)營管理需求是元道通信在業(yè)務(wù)方面的主要創(chuàng)新。基于核心業(yè)務(wù)以通信網(wǎng)絡(luò)維護(hù)為主,元道通信核心技術(shù)主要聚焦在將互聯(lián)網(wǎng)、數(shù)據(jù)分析等新技術(shù)深度融合至通信網(wǎng)絡(luò)維護(hù)業(yè)務(wù)方面。新技術(shù)和通信技術(shù)服務(wù)的深度融合應(yīng)用,是元道通信創(chuàng)新、創(chuàng)造、創(chuàng)意的主要體現(xiàn)。

截至2022年4月13日,元道通信圍繞主營業(yè)務(wù)擁有軟件著作權(quán)160余項。多年來,元道通信深挖經(jīng)營管理需求,自主研發(fā)了集業(yè)務(wù)管理、流程管理和管理支撐于一體的“通信網(wǎng)絡(luò)維護(hù)綜合運營管理系統(tǒng)”及“網(wǎng)優(yōu)智能巡檢系統(tǒng)”、“大數(shù)據(jù)車輛智能管理云平臺2.0”、“元道經(jīng)緯相機(jī)APP”、“基站發(fā)電智能規(guī)劃調(diào)度技術(shù)”等系列平臺軟件。

通過上述系列平臺軟件,元道通信可遠(yuǎn)程對通信網(wǎng)絡(luò)維護(hù)中員工作業(yè)、車輛運營等關(guān)鍵要素及核心業(yè)務(wù)環(huán)節(jié)進(jìn)行合理管控。通過遠(yuǎn)程管控,元道通信可動態(tài)掌握維護(hù)人員的作業(yè)執(zhí)行情況、發(fā)現(xiàn)維護(hù)作業(yè)中存在問題與不足,并進(jìn)行及時督導(dǎo)與改進(jìn),以提高服務(wù)質(zhì)量和服務(wù)效率,實現(xiàn)對成本有效管控,提升盈利能力。

值得關(guān)注的是,元道通信的核心技術(shù)是自主研發(fā)的綜合運營管理系統(tǒng),可大幅提升元道通信服務(wù)效率、管控運營成本。元道通信主要核心技術(shù)是基于對通信技術(shù)服務(wù)業(yè)的深入理解,綜合運用各項信息技術(shù)所自主研發(fā)的綜合運營管理系統(tǒng)。

與此同時,元道通信的核心技術(shù)旨在通過互聯(lián)網(wǎng)、數(shù)據(jù)分析等技術(shù),把握運營過程中的各核心環(huán)節(jié),有效解決了傳統(tǒng)模式中管理粗放、信息及時性差、工作過程難以溯源、無法準(zhǔn)確量化工作績效等弊端,使元道通信可合理管理人員、車輛等關(guān)鍵企業(yè)資源,并實現(xiàn)核心業(yè)務(wù)流程的科學(xué)管控。

除此以外,元道通信已圍繞綜合運營管理系統(tǒng),構(gòu)建“扁平化”銷售體系和“集中化”管理模式,有效提升管理精度、運營效率和服務(wù)質(zhì)量,提升在全國范圍內(nèi)的高品質(zhì)服務(wù)能力,建立核心競爭優(yōu)勢。

作為行業(yè)內(nèi)早期便開始深度應(yīng)用信息化管控手段的企業(yè),元道通信的核心技術(shù)均由技術(shù)骨干原始創(chuàng)新、自主研發(fā)取得,處于行業(yè)先進(jìn)水平。

目前,元道通信的核心技術(shù)綜合運營管理系統(tǒng)已應(yīng)用到日常經(jīng)營的多個方面,使元道通信的服務(wù)能力、服務(wù)質(zhì)量獲得客戶認(rèn)可,并在西部、東北、華北地區(qū)建立競爭優(yōu)勢。

四、大客戶資源優(yōu)質(zhì)且穩(wěn)定,下游三大運營商營收總和超1.4萬億元

2018-2021年,元道通信前五大客戶的銷售收入分別為43,248.34萬元、67,358.64萬元、109,907.03萬元和146,715.74萬元,占同期銷售收入比例分別為93.55%、89.42%、89.74%和90.31%。其中,客戶主要是通信運營商和通信設(shè)備制造企業(yè),客戶集中度高,符合行業(yè)特點。

2018-2021年,元道通信主要客戶是中國移動、中國聯(lián)通、中國電信和湖南潤迅。

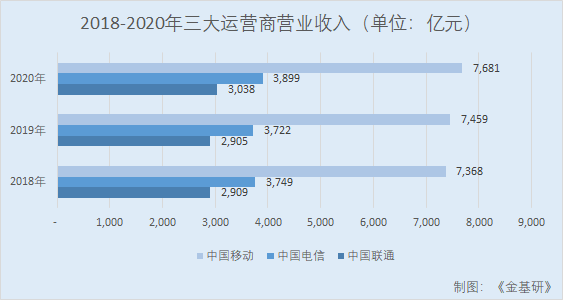

據(jù)智研咨詢數(shù)據(jù),2018-2020年,國內(nèi)三大運營商營業(yè)收入總和分別為1.4萬億元、1.41萬億元、1.46萬億元。

2018-2021年,元道通信核心客戶是中國移動,主要服務(wù)區(qū)域是國內(nèi)西部、東北和華北地區(qū),最具優(yōu)勢業(yè)務(wù)是通過“集團(tuán)集采”向通信運營商提供通信網(wǎng)絡(luò)維護(hù)服務(wù)。

在此期間,元道通信來自中國移動的收入分別為2.82億元、4.77億元、8.05億元和10.58億元,銷售規(guī)模持續(xù)上升。

目前,元道通信自設(shè)立以來即為中國移動提供服務(wù),中國移動是元道通信最主要客戶。元道通信與中國移動最核心的合作模式是參與“集團(tuán)集采”的綜合代維業(yè)務(wù)。元道通信把握“集中采購”契機(jī),以“集團(tuán)集采”項目帶動服務(wù)區(qū)域拓展,以“省級集采”項目豐富業(yè)務(wù)種類,不斷提升服務(wù)深度、提高收入規(guī)模。

經(jīng)過多年發(fā)展,元道通信已成為中國移動在西部、東北和華北地區(qū)的重要通信技術(shù)服務(wù)供應(yīng)商。

可見,元道通信與中國移動合作具有可持續(xù)性。元道通信和中國移動的長期、穩(wěn)定合作關(guān)系將為元道通信把握行業(yè)機(jī)遇、業(yè)績高速增長提供堅實保障。

2018-2021年,元道通信主要向中國電信下屬公司中通服、南方通信提供通信網(wǎng)絡(luò)建設(shè)服務(wù),并開展少量通信網(wǎng)絡(luò)維護(hù)與優(yōu)化類業(yè)務(wù)。2018-2021年,元道通信來自于中國電信業(yè)務(wù)收入分別為2,227.18萬元、1,551.76萬元、13,455.24萬元和25,434.57萬元。

同期,元道通信為中國電信提供的通信網(wǎng)絡(luò)建設(shè)業(yè)務(wù)收入分別占對該客戶總收入的81.33%、73.51%、96.02%和95%。2020-2021 年,元道通信中標(biāo)并執(zhí)行廣西通服的線路設(shè)備施工維護(hù)項目和中通三局的家集客工程項目,這些項目金額較大,故對中國電信的銷售規(guī)模大幅上升。

未來,隨著元道通信資金實力增強(qiáng)、對中國電信的服務(wù)經(jīng)驗累積以及中國電信“集中采購”進(jìn)程加快,元道通信將適時加大與中國電信合作規(guī)模,合作潛力大。

2018-2021年,元道通信主要在東北地區(qū)為中國聯(lián)通提供通信網(wǎng)絡(luò)維護(hù)與優(yōu)化業(yè)務(wù),集中在鐵嶺、大慶、瀘州、丹東、綏化等地。

在此期間,元道通信來自于中國聯(lián)通業(yè)務(wù)收入分別為138.57萬元、1,597.22萬元、3,790.02萬元和3,206.65萬元,業(yè)務(wù)規(guī)模增速快,主要原因是元道通信對中國聯(lián)通項目市場開拓取得進(jìn)展。

2018-2021年,元道通信和中國聯(lián)通從部分地區(qū)規(guī)模小的零活、遷改維護(hù)項目開始合作,逐步積累服務(wù)業(yè)績和客戶口碑,新中標(biāo)遼寧省鐵嶺市、丹東市的綜合代維項目、瀘州高新區(qū)智慧園區(qū)信息技術(shù)服務(wù)項目等,使銷售規(guī)模大幅增加。

未來,隨著中國聯(lián)通“省級集采”項目增多,元道通信逐漸積累和中國聯(lián)通的合作經(jīng)驗和品牌口碑,以及元道通信資金實力的提升,元道通信和中國聯(lián)通的合作規(guī)模能夠繼續(xù)提升。

五、行業(yè)技術(shù)升級帶來全新增量市場,政策推動“互聯(lián)網(wǎng)+”新業(yè)態(tài)發(fā)展迎歷史性機(jī)遇

“新時期西部大開發(fā)”、“打贏扶貧攻堅戰(zhàn)”、及“數(shù)字鄉(xiāng)村”等一系列國家戰(zhàn)略,為通信技術(shù)服務(wù)業(yè)帶來歷史性機(jī)遇。

通信基礎(chǔ)設(shè)施建設(shè)和更新,呈現(xiàn)由核心城區(qū)向農(nóng)村區(qū)域、由中心城市向中小城鎮(zhèn)以及由東部地區(qū)向西部地區(qū)輻射擴(kuò)散趨勢,目前國內(nèi)東部和城市地區(qū)網(wǎng)絡(luò)基礎(chǔ)設(shè)施已成熟,西部、東北地區(qū)和鄉(xiāng)村區(qū)域通信網(wǎng)絡(luò)設(shè)施建設(shè)起步晚、發(fā)展?jié)摿Υ蟆=刂?021年末,國內(nèi)農(nóng)村寬帶用戶達(dá)1.58億戶,但僅占總用戶數(shù)的29.4%,仍有大增長空間;來自西部地區(qū)移動數(shù)據(jù)流量增長42.3%,增速領(lǐng)先全國。

目前,國內(nèi)結(jié)合新時期國情實施一系列關(guān)于支持西部地區(qū)、鄉(xiāng)村地區(qū)發(fā)展的國家戰(zhàn)略,為元道通信帶來歷史性發(fā)展機(jī)遇。

2020年5月,據(jù)《關(guān)于新時代推進(jìn)西部大開發(fā)形成新格局的指導(dǎo)意見》,明確到2035年西部地區(qū)基本實現(xiàn)社會主義現(xiàn)代化,基礎(chǔ)設(shè)施、人民生活水平等方面和東部地區(qū)大體相當(dāng),特別提到促進(jìn)信息技術(shù)和傳統(tǒng)產(chǎn)業(yè)融合,推動工業(yè)互聯(lián)網(wǎng)、“互聯(lián)網(wǎng)+”新業(yè)態(tài)發(fā)展;2017年至今,國家圍繞“打贏扶貧攻堅戰(zhàn)”推出一系列重大舉措,明確提出加大“互聯(lián)網(wǎng)+”扶貧力度,基本實現(xiàn)全部行政村光纖網(wǎng)絡(luò)和4G通信網(wǎng)絡(luò)覆蓋;此外,國內(nèi)持續(xù)推進(jìn)“鄉(xiāng)村振興”、“數(shù)字鄉(xiāng)村”等政策的落地,落實《中共中央、國務(wù)院關(guān)于實施鄉(xiāng)村振興戰(zhàn)略的意見》、《鄉(xiāng)村振興戰(zhàn)略規(guī)劃(2018-2022年)》、《國家信息化發(fā)展戰(zhàn)略綱要》和《數(shù)字鄉(xiāng)村發(fā)展戰(zhàn)略綱要》等一系列文件規(guī)劃,爭取2025年在全國范圍內(nèi)實現(xiàn)“鄉(xiāng)村4G的深化普及”、“5G創(chuàng)新應(yīng)用”,明顯縮小城鄉(xiāng)“數(shù)字鴻溝”。

值得一提的是,元道通信核心業(yè)務(wù)區(qū)域覆蓋新疆、黑龍江、重慶等西部、東北地區(qū),與前述政策覆蓋區(qū)域高度重合。因此,國內(nèi)在“新時代西部大開發(fā)”、“打贏扶貧攻堅戰(zhàn)”堅定決心將為通信技術(shù)服務(wù)業(yè)提供歷史性機(jī)遇同時,將為元道通信發(fā)展帶來積極影響。

此外,5G技術(shù)普及應(yīng)用,將進(jìn)一步提升基站密度、擴(kuò)充網(wǎng)絡(luò)容量,為通信技術(shù)服務(wù)業(yè)帶來廣闊業(yè)務(wù)機(jī)遇

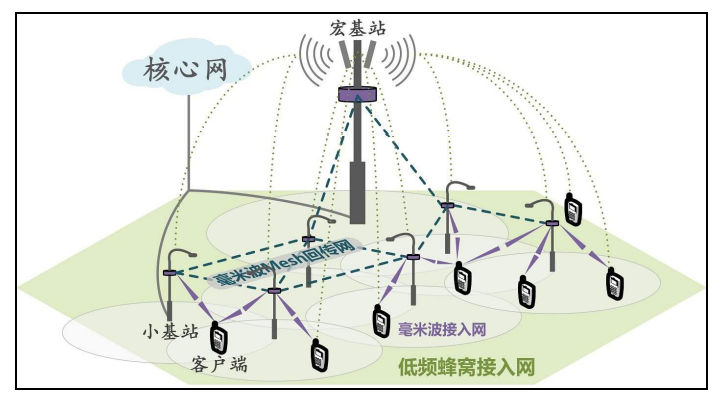

5G網(wǎng)絡(luò)組成復(fù)雜、性能強(qiáng)大,所承載數(shù)據(jù)量遠(yuǎn)超4G網(wǎng)絡(luò),需應(yīng)用“超密集組網(wǎng)(UDN)”技術(shù)以解決“數(shù)據(jù)流量爆炸”問題。“超密集組網(wǎng)”技術(shù)是在傳統(tǒng)“宏基站”周圍部署大量“小基站”,并使用光纖、毫米波等手段將小基站與宏基站、核心網(wǎng)相連。

在5G時代,通信技術(shù)服務(wù)業(yè)務(wù)機(jī)遇主要來源于三個方面。一是新增小基站部署、后期設(shè)備維護(hù)需求;二是通信運營商需要在網(wǎng)絡(luò)架構(gòu)、功能分布、拓?fù)洹⒃O(shè)備形態(tài)乃至傳輸媒質(zhì)等方面對既有網(wǎng)絡(luò)基礎(chǔ)設(shè)施改造優(yōu)化,以滿足5G時代上百Gbps量級回傳/前傳數(shù)據(jù)容量和毫秒級超低時延技術(shù)規(guī)格,由此產(chǎn)生的優(yōu)化改造需求;三是為小基站和宏基站之間信號回傳需新建大量光纖網(wǎng)絡(luò)而產(chǎn)生的通信網(wǎng)絡(luò)建設(shè)需求。

據(jù)估算,5G基站總數(shù)量將達(dá)到4G基站數(shù)量的10倍以上,5G技術(shù)的普及應(yīng)用將為通信技術(shù)服務(wù)業(yè)帶來大量新站點建設(shè)、存量站點改造、網(wǎng)絡(luò)工程建設(shè)以及后期設(shè)備維護(hù)業(yè)務(wù)機(jī)遇,元道通信作為全國性、綜合型通信技術(shù)服務(wù)企業(yè)亦將從中受益。

另一方面,信息通信技術(shù)向生產(chǎn)領(lǐng)域深度融合,為通信技術(shù)服務(wù)業(yè)帶來全新增量市場。

目前,移動互聯(lián)網(wǎng)已重新塑造餐飲食品、零售、交通出行等傳統(tǒng)消費業(yè)態(tài),為消費領(lǐng)域帶來深刻變革,極大推動國內(nèi)經(jīng)濟(jì)發(fā)展。隨著5G技術(shù)普及應(yīng)用,信息通信技術(shù)將向生產(chǎn)領(lǐng)域延伸,為通信技術(shù)服務(wù)業(yè)孕育更廣闊市場空間。

在4G時代,運營商為所有客戶提供同一質(zhì)量、標(biāo)準(zhǔn)化網(wǎng)絡(luò)服務(wù);但在5G時代,運營商可應(yīng)用“網(wǎng)絡(luò)切片”等技術(shù)將5G實體網(wǎng)絡(luò)虛擬化細(xì)分為多個虛擬網(wǎng)絡(luò),支持以智能制造、市政、醫(yī)療、教育、基礎(chǔ)設(shè)施、交通、能源等行業(yè)為代表的大量差異化需求。在基礎(chǔ)網(wǎng)絡(luò)技術(shù)支持下,更多企業(yè)級客戶能夠以合理成本、更高效率對生產(chǎn)、管理環(huán)節(jié)進(jìn)行信息化改造,使通信技術(shù)服務(wù)業(yè)面臨全新的信息通信技術(shù)產(chǎn)品市場機(jī)遇。

隨著5G技術(shù)在工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等領(lǐng)域推廣應(yīng)用,用戶信息化需求將不斷攀升,信息通信技術(shù)產(chǎn)品市場空間將逐步打開。

目前,元道通信已提前布局信息通信技術(shù)產(chǎn)品研發(fā)和銷售。未來,元道通信把握行業(yè)發(fā)展趨勢,發(fā)展前景廣闊。