正在沖擊電商導購第二股的返利網,最近走得依然不太順利。

作為返利網登陸A股的殼資源,ST昌九近期可謂是狀況頻出,在預虧180萬元后又曝出了大股東持股被凍結的消息。這是ST昌九在因重組預案及中途更換審計機構被兩度問詢之后,再次遭遇的變故。

返利網曾被譽為電商導購“鼻祖”,其2018年獨立沖擊IPO以失敗而告終,2019年又被后起之秀“值得買”搶先奪下電商導購第一股的位置,內外交困之下不得不改道借殼上市“曲線救國”。而自其今年3月宣布借殼ST昌九以來,后者狀況頻出給返利網的上市之路增添了更多不確定性,同時返利網自身也面臨著外界對其商業模式簡單、客戶結構失衡及業績增長乏力等方面的質疑,上市進程極為緩慢。

在導購電商競爭進入下半場之際,返利網的上市之路究竟還有多遠,其能否在被對手趕超的狀態下完成彎道超車尤其值得關注。

殼公司ST昌九狀況頻出,預虧超百萬后大股東持股被凍結

ST昌九作為返利網借殼標的,其整體業績及股東情況對于重組進程均有一定影響。而近期,ST昌九的狀況令不少投資者擔憂。

今年7月下旬,ST昌九公布了2020年半年度業績預告,預計公司上半年實現歸屬于上市公司股東的凈利潤為-180萬元至-120萬元,歸屬于上市公司股東扣除非經常性損益后的凈利潤為-153萬元至-93萬元。對于預虧百萬的原因,ST昌九表示,因宏觀經濟形式變化、國際原油價格波動及各地公共衛生政策變化,使得下游客戶需求受到一定影響,公司上半年的產品銷售均價、營業收入同比均有所下降。

而在此之前,該公司2015、2016年度經審計的歸屬于上市公司股東的凈利潤均為負值,2017年3月被上交所實施退市風險警示,公司名稱由此變更為ST昌九。2017-2018年,ST昌九轉虧為盈,凈利潤分別為2613.07萬元、801.4萬元,但2019年虧損566萬元。一位券商人士指出,ST昌九近三年的業績每況愈下,若今年依舊虧損,勢必將加大其保殼壓力,對本次重大資產重組或許也有一定影響。

(藍鯨TMT制圖,來源:ST昌九財報)

在預虧公告后數日,ST昌九又發布公告稱,其大股東昌九集團所持有的6173.3萬股無限售流通股(占公司總股本25.58%)因借貸糾紛被司法凍結,凍結時間從2020年7月30日至2023年7月29日。不過ST昌九稱,其與控股股東昌九集團在資產、業務、財務等方面均保持了獨立和區分,控股股東涉及訴訟事項并不會對其造成不利影響。

然而,市場對此出現了不同的聲音。有觀點認為,ST昌九大股東持股雖然被凍結,但權益并沒有發生改變,正常情況下不會影響重組進展。但也有投資者表示,當前正處于ST昌九推進重組的關鍵節點,大股東遇此變故對市場信心是一種打擊,多少還是會影響公司的重組進程。

8月11日晚間,此事有了最新進展。根據公告,ST昌九已收到相關方通知,獲悉昌九集團被凍結的5366萬股已經解除司法凍結措施,占公司總股本的22.24%,占大股東所持股份比例的86.92%。而剩余807.2萬股依然被凍結,占公司總股本比例的3.34%,占其所持有股份比例的13.08%。

ST昌九表示,根據與昌九集團核實的信息,該訴訟糾紛系南寧市善邕商貿有限責任公司與第三方之間的借貸糾紛,昌九集團與該糾紛無關聯,不應屬于被告方。昌九集團將依法依規積極應訴,針對剩余凍結股份盡快辦理解除凍結手續。

不過,ST昌九方面同時提示稱,昌九集團尚未解除司法凍結的股份暫不存在強制過戶的風險。鑒于相關糾紛案件尚未開庭審理,結果仍存在不確定性。此外,昌九集團對ST昌九的所有持股均被質押,共計6173.3萬股,占公司總股本的25.58%,不排除極端情形下可能觸發質押、糾紛等風險。

重組交易先后兩次遭上交所問詢,整體進度遲于預期

實際上,在ST昌九近期接二連三出現變故之前,返利網的上市之路就曾因上交所的兩份問詢函而顯得頗為坎坷。

據悉,自ST昌九3月18日公布本次重大資產重組方案后一周,其就收到了上交所的首份問詢函,重點對本次交易安排、返利網的持續盈利能力、合規情況等諸多問題提出疑問。對此,ST昌九屢次以“部分事項需要進一步補充和完善”為由延期回復問詢。

蹊蹺的是,在正式回復第一次問詢之前,ST昌九又于5月20日宣布將重組原擬聘審計機構普華永道變更為上會所和中興財,并再次遭到上交所問詢。后者重點對本次調整是否合規、是否構成對公司重大資產重組方案的重大調整、是否對公司重組推進造成實質影響等關鍵問題進行盤問。

對于更換重組項目審計機構的原因,ST昌九方面解釋稱,主要是由于重大資產重組事項涉及公司主體多、報告期時間跨度長、工作量大,各方難以在重組審計時間進度方面達成一致意見;同時,這還考慮到了成本控制等因素。

不過,在外界看來,重組關鍵期更換審計機構的舉動難免令人質疑,背后或許另有隱情。上述券商人士表示,這不僅給昌九的重組增加了更多不確定性,同時也影響了重組項目的推進。

5月26日,ST昌九率先回復第二次問詢稱,截至2020年5月18日,該公司未與普華永道簽訂聘用合同,本次審計機構調整事項符合相關規定;而且這不涉及交易對象、標的、價格等的變更,因此不構成對重大資產重組方案的重大調整,也不會對重組推進造成實質影響。

不過,ST昌九同時也承認,調整審計機構將在一定程度導致重大資產重組項目進度晚于預期,同時也將導致公司對問詢函的回復進一步延期。

至于上交所的第一次問詢,ST昌九直到7月9日終于交出了長達178頁的的回復,對此次交易各方的交易安排做了較為詳細的闡述,尤其對交易合規性、注入標的的經營情況等關鍵問題給出了詳盡的回復,在數次拖延回復后顯示出了極大的誠意。

導購電商競爭進入下半場,返利網彎道超車難度不小

值得一提的是,對于外界最為關注的返利網經營情況、持續盈利能力等情況,ST昌九在回復函中從多個維度進行了更為全面的披露,這讓返利網的各項指標更為透明。

根據這份公告,返利網主營業務始終為運營第三方在線導購移動客戶端“返利網”APP及其網站,主要提供電商導購服務、廣告推廣服務等。在ST昌九看來,返利網經營穩健、主營業務在行業內領先,且與各電商平臺保持著合作共贏的業務關系,是個絕佳的交易標的。

毋庸置疑,對返利網而言,基于比價、返利的電商導購業務自然是其營收支柱。不過,這種靠價格吸引流量并實現轉化的商業模式較為簡單,技術門檻和競爭門檻并不高,用戶鮮少有忠誠度可言。

在談及返利網與國內主流電商的關系時,ST昌九在公告中不吝贊譽之詞。公告顯示,返利網的主要服務對象是各大電商平臺上的商家,服務完成后,返利網與電商平臺旗下的聯盟平臺進行統一結算?!敖涍^多年運營,返利網已與各大主流電商平臺建立了良好、穩定的合作關系,成為了共生互利的流量合作伙伴,幫助其提高了成交額、平臺活躍度,為其提供站外流量支持?!?/div>

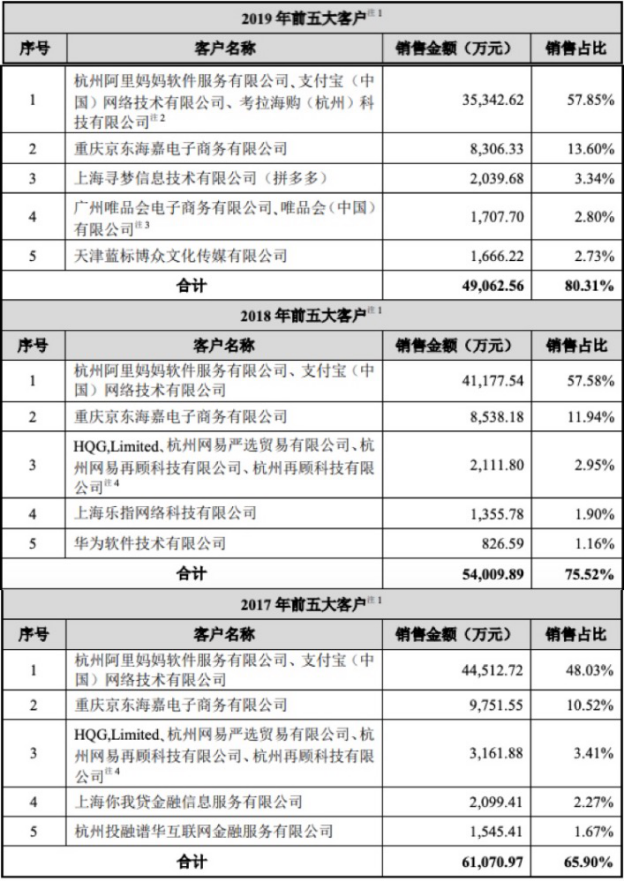

然而,從公開的數據看,返利網的客戶集中度相對較高,這一風險不容忽視。數據顯示,盡管返利網合作的電商平臺超過400家,但來自阿里媽媽(淘寶、天貓)、京東兩大電商龍頭企業的收入占比較高,近三年這兩大客戶的銷售占比在58.55%-71.45%之間。

(來源:ST昌九公告)

顯然,返利網的客戶結構明顯失衡,對頭部大客戶的依賴性和由此帶來的風險不言而喻。對于這一點,ST昌九在重組預案中也明確指出,如因返利網的電商導購能力下降,或其他原因導致與上述電商龍頭企業終止合作,或電商企業市場格局發生重大變化等,均可能對返利網的業務經營和盈利能力產生重大不利影響。

與此同時,ST昌九所認為的“返利網經營穩健”可能也得畫上一個問號。根據公告披露的財務數據,2017年-2019年中彥科技(返利網經營主體)營收分別為9.27億元、7.15億元和6.11億元,同期凈利潤分別為2.01億元、1.47億元和1.51億元??梢?,返利網營業收入連續三年下滑,凈利潤在2018年大幅下滑后也增長乏力,發展勢頭并不太樂觀。

此外,從行業層面看,返利網的主要競爭對手“值得買”近期在上市一年后開始有意淡化導購標簽,甚至想要擺脫“電商導購第一股”的稱號,意味著當前導購電商的競爭已進入下半場。在對手搶跑上市并扛起轉型大旗之際,返利網依然緩慢地走在沖擊上市的道路上,未來能否彎道超車將是電商導購領域的一大看點。

贊 (0)