全球領先的LGBTQ社區Blued母公司藍城兄弟于7月8日正式登陸美股,順利成為全球粉紅經濟第一股。定價16美元的“BLCT”開盤首日漲幅達46.44%報23.43美元,吸引了不少投資者的關注。

藍城兄弟誕生于2000年,其前身“淡藍網”是國內最早且最具影響的LGBTQ在線論壇之一。公司于2012年推出垂直社交娛樂移動平臺Blued,并于2015年上線國際版,開啟了國際化擴張之路。發展至今,Blued已是國內最大的LGBTQ平臺,也是全球LGBTQ平臺的佼佼者之一。

1)市場不斷擴容,海外市場增量

Blued所切入的利基市場有著萬億美金級別的消費潛力,而且隨著群體的持續擴大及在線消費的滲透,市場還將不斷擴容,也意味著空間被持續打開。

Frost&Sullivan的報告顯示,全球LGBTQ群體集中于亞太區。而亞太區是Blued全球化戰略的重心所在,尤其是其已在東南亞地區建立起領先的市場地位,這無疑將會為其未來在用戶增長及變現上貢獻更多增量打下用戶基礎。

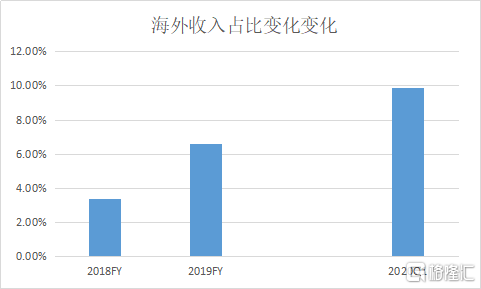

Blued海外市場的月活總數占其全球的49%以上,與國內幾乎是平分天下的格局,但目前藍城絕大部分的營收來自于國內,海外市場的商業化尚處早期,潛力還沒未被充分釋放。其實,近年在收入快速增長基礎上,公司來自海外的收入占比在持續提升。招股書顯示,由2018年全年的3.4%到2019年的6.6%,2020年Q1進一步升至近10%。不難看出,公司正在加速推進海外市場的商業化,這無疑是未來重要的外生動力。

2)規模效應顯現,提升變現效率

除了外生動力外,未來內生增長將主要會體現在規模效應及變現效率這兩個方面。

一方面,隨著Blued用戶規模的不斷增長,體現出明顯的規模效應,運營虧損及凈虧損幅度都呈大幅收窄趨勢。運營虧損率從2018年的接近30%大幅縮窄至8%,2020年Q1進一步縮窄至5.02%;凈虧損率則由2018年的近29%縮窄至7%左右,2020年Q1則減至不到4%。

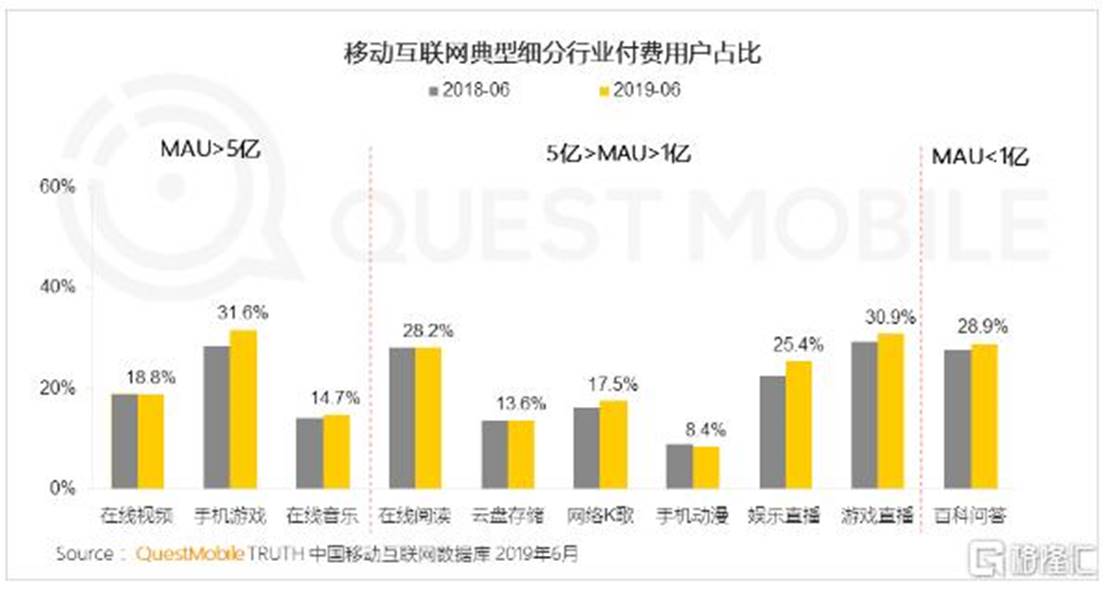

另一方面,如果說規模效應體現在降本,變現效率則主要體現在滲透率與用戶價值(ARPPU)兩個方面。以2020年Q1的MAU口徑統計,付費(直播+會員)滲透率8%不到。據Questmobile發布的《2019年付費市場半年報告》統計顯示,國內娛樂直播整體付費率在2019年6月已突破25%,百科問答類接近30%。這么比較來看,Blued的付費滲透率還有明顯提升空間。

從ARPPU值角度來看,Blued的直播服務ARPPU值在持續增長。理論來說,未來整體ARPPU值的提升,更多需在用戶體驗提升的基礎上,通過推進多元化服務來實現,尤其是會員服務,上線至今僅兩年左右,但表現出成倍的增長勢頭,十分亮眼,目前付費滲透率僅不到5%。進一步來看,隨著業務結構的深度多元化,也將促進盈利能力的改善,并重塑價值體系。

隨著公司向會員服務滲透,本質上是向貨幣化率更高的電商業務延伸,以目前數字內容電商的估值來看,還有明顯提升空間。當然,由于公司瞄準的是狹長的細分群體,市場可能會對其估值打一定折扣。

總的來說,Blued作為同性社交龍頭,身處絕佳賽道,市場卡位優勢明顯,背后不斷擴大的用戶群體及良好的社區氛圍所形成的高粘性,既具備持續挖掘的潛力,又可抵御泛社交巨頭的輕易染指。同時,作為行業首家進入資本市場的公司,藍城兄弟也是現有市場上唯一的稀缺標的。目前,公司仍處在快速成長階段,且經營拐點臨近,是難得的參與時機,加上發行定價并不貴,投資性價比明顯。

對藍城兄弟而言,上市不僅是歷史時刻,預示著新起點,對其背后的LGBTQ而言,更是一次提高能見度與曝光度的機會,能促使社會更多、更好地去關注與了解他們。其實,不論是近兩年才上市的B站、還是剛上市的藍城兄弟,都是圈層社交趨勢深化的體現。隨著大眾偏好與價值多樣化進一步分層,同時全社會的包容度也在不斷提升,圈層社交將會愈發普遍。

如果說B站的崛起,讓大家意識到了Z世代的力量,那藍城兄弟的上市,則讓我們看到了其背后LGBTQ群體的潛力。除了垂直社交,他們還有一個共通之處,在于用戶及社區氛圍的長期積累與塑造,厚積而薄發。現在B站已逐步實現破圈,群體走向泛化,未來藍城兄弟會不會也走上群體泛化,進而打開新空間?這還是很有想象空間的。