由伽馬數據和證券時報聯合主辦的“中國游戲資本峰會暨2019中國上市/準上市游戲企業競爭?調查報告發布會”于2019年8月2日在上海舉行,發布了《2019年上市游戲企業競爭力報告》和《2019年準上市游戲企業競爭力報告》。

會議云集了完美世界CEO蕭泓、中手游董事長肖健、多益網絡CEO唐憶魯、閱文集團副總裁張威、創夢天地聯合創始人兼總裁高煉惇、盛趣游戲副總裁譚雁峰、三七互娛投資副總裁林均全、騰訊廣告游戲行業營銷負責人謝銳、360游戲 總裁吳健等游戲產業鏈上下游企業領袖。300多家百家優秀上市游戲企業及準上市游戲企業、開發者,以及200多位來自券商、基金機構和二級市場投資的代表,共論中國游戲發展、產業經濟、投融資變化、產業趨勢,為中國游戲資本市場的參與主體和千萬投資者奉獻一場思想與價值分享交流的中國游戲資本盛會。

會議頒發了針對上市企業的2019中國游戲資本峰會白馬獎,騰訊游戲、網易游戲、完美世界、世紀華通、三七互娛、創夢天地、巨人網絡、嗶哩嗶哩、網龍網絡、西山居榮獲大獎。針對準上市企業的2019中國游戲資本峰會黑馬獎中,樂元素、多益網絡、智明星通、米哈游、玩友時代、中手游、英雄互娛、心動網絡、蝸牛數字、莉莉絲獲獎。

上市企業:毛利率在傳媒板塊中位列第一 游戲板塊仍具有發展空間

伽馬數據(微信號:游戲產業報告)發布的《2019中國游戲產業半年度報告》顯示:2019年上半年,中國游戲市場實際銷售收入1163.1億元。2019年中國移動游戲市場實際銷售收入預計超1500億。

根據對A股上市企業的統計,2018年整體傳媒產業發展欠佳,各個分行業在一定程度上受商譽減值的影響,凈利潤增速均大幅下降。但游戲板塊毛利率仍位列第一且較去年小幅提升,表明游戲板塊仍具有較強的盈利能力。

資本市場:上市游戲企業數量198家 游戲收入超4億元的企業39家

截至2019年7月31日,國內共有198家游戲企業上市,較2018年底增加3家,赴港、赴美上市的游戲企業有所增加,A股企業占比較去年有所下降,目前各個證券市場仍有10余家游戲企業排隊上市。伽馬數據統計了目前年游戲業務收入超過4億元且占其總營收大于15%的企業(共39家,以下統稱“主要上市游戲企業”),對其整體進行分析,從而了解上市游戲企業的發展狀況。

主要上市企業狀況:增速放緩收入20億以上游戲企業和虧損企業均增加

2018年主要上市游戲企業收入增長率為11.2%,較2017年有所下降,但仍高于游戲市場的整體收入增長率,上市游戲企業仍是中國游戲產業發展的主要推動力。

從2018年主要上市游戲企業游戲收入增長率分布來看,絕大多數上市游戲企業增長率高于市場平均水平,但企業間差異化較為明顯。2018年收入20億元以上的企業數量有所增加,且其中有半數增長率超過主要上市游戲企業整體的增長率,這說明高收入企業在以更快的速度占領市場。

2018年主要上市游戲企業中虧損企業為7家,較2017年增加4家;與2017年相比,2018年主要上市游戲企業利潤率也大幅下降,企業整體盈利情況有所下降。在虧損的7家企業中,除了游戲收入下降的因素外,造成利潤下降的原因還包括,第一,部分企業出現大幅商譽減值,如聚力文化因為商譽減值導致虧損;第二,買量市場競爭加劇,提升了買量成本,降低了部分企業的利潤率,進而拉低了主要上市游戲企業整體的凈利潤率。

中國游戲上市企業競爭力現狀:

從游戲收入情況來看,競爭力企業在游戲市場中占據主體地位,其收入占據中國游戲市場的近八成;從凈利率分布情況來看,競爭力企業收入平均凈利率超過主要上市企業平均水平5.3%,可以看出競爭力企業受外部因素影響較其他企業小,在市場環境發生變化的情況下仍能夠保持利潤的增長。

高投資風險游戲企業分析:

2018年,受商譽相關政策影響,在游戲業務占比超過30%的企業中,超過4成企業商譽發生減值,商譽減值金額超200億元人民幣。一方面,商譽大幅度減值會導致企業當期利潤出現縮水甚至由盈轉虧;另一方面,商譽減值會損害投資商尤其是中小投資商的利益,由于市場信息存在天然不對稱,中小投資商難以提前預知減值的發生,可能會導致較大損失。

在游戲業務占比超過30%的企業中,有8家企業商譽占凈資產比重超過60%。商譽占凈資產比重過高意味著企業對未來市場、政策等因素保持穩定的依賴性較強,同時,由于商譽在很大程度上包含了企業主觀評判因素,這些因素是否合理投資商難以知曉,一旦出現不利因素,投資商極易成為風險轉嫁的最終承擔者。

現金流是企業經營的基礎,企業經營現金流量比率為負,表明企業無法依靠經營活動產生的現金流量償還負債,只能依靠企業自有資金的周轉,這增加了企業的短期資金風險,并對企業的長期發展構成影響。在2018年游戲業務收入占比超過總營收30%的上市企業中,有13家企業經營現金流量比率為負。

部分游戲企業對于核心的單款產品具備較強依賴性,單款產品占據其游戲總收入超過五成,這就導致如果核心產品流水下滑,企業業績會直接受到影響,企業抵御外部風險能力較弱。在2018年游戲業務收入占比超過總營收30%的上市企業中,有14.0%的企業單款產品收入超過總營收的50%。

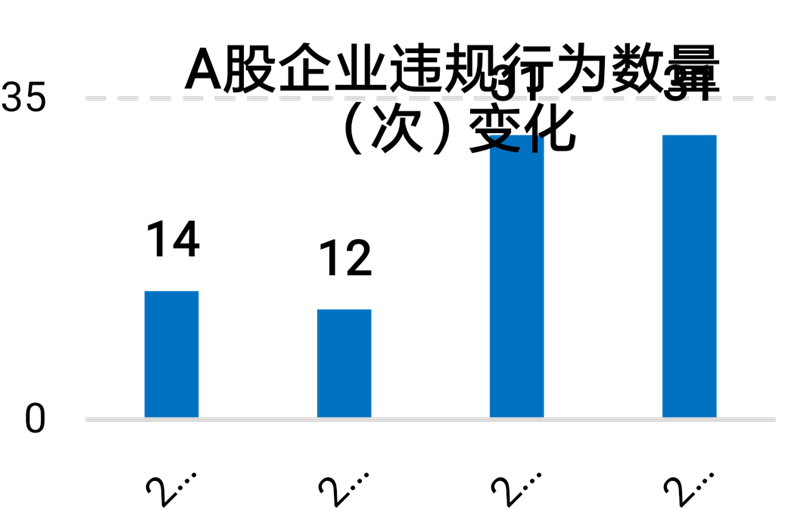

在2018年游戲業務游戲業務收入占比超過總營收30%的A股企業中,有超過30家企業自2016年起就有過違規記錄。隨著政策緊縮、監管趨嚴,企業違規行為的數量呈上升趨勢,僅2019年上半年的數量就等同于2018年全年。其中信息披露違規占比最多,達59.4%,其次是股票交易違規,占比18.8%。此外,企業違規行為還包括程序不規范、未在規定的時間內回復證監會其他函件、違規募集資金等多種類型。在未來的發展中,企業需要更加重視經營活動中的違規行為,減少投資風險。

在伽馬數據統計的有違規行為的企業中,有9家企業違規次數達到3次以上,占比22.6%,而這9家企業違規行為的數量占總量的53.4%,占據較大比重。在違規類型方面,9家企業信息披露違規次數達22次,企業應盡力避免此類問題的發生。

中國準上市游戲企業基本狀況:出口額已占1/3強

在國內流水TOP100移動游戲產品中,雖然非上市游戲企業的流水占比較低,但近年來研發與發行產品的份額占比在持續提升。這主要來源于非上市游戲企業中出現了《崩壞3》《戀與制作人》等多個累計流水達到十億元以上的移動游戲產品,這說明非上市游戲企業也具備產出爆款產品的能力。

在海外市場中,非上市游戲企業與上市游戲企業的整體差距更小,原因在于上市企業在國內市場占據較高份額,投入較大精力與成本。非上市企業為快速發展,更積極開拓海外市場,取得成績,海外游戲市場也將為更多非上市游戲企業的發展提供機會。

2008年至今新增上市游戲企業超過130家,其中2010年—2014年為游戲企業上市高峰期,八成以上游戲企業通過A股上市。但隨著游戲企業業績不穩定、商譽風險升高等負面因素的增多,近年來A股資本市場對于游戲企業的準入門檻提升,監管與審查也更為嚴格,但2018年上市游戲企業仍達到12家,更多游戲企業通過港股與美股上市,這說明優質游戲企業仍具備較高的上市機會。

中國準上市游戲企業機會領域分析:五大領域將有企業突破

第一個領域是海外。近年來海外游戲市場具備較高機會,中國游戲企業出海進程加快,海外業務擴張增速處于較高水平。在以移動游戲為主的全球性游戲市場中,未來海外市場仍然是準上市游戲企業重要的機會領域,多個準上市游戲企業在這一領域積累優勢并積極布局,例如智明星通、樂元素、心動網絡。

第二個領域是二次元。從產品來看,包括“崩壞”系列、《夢幻模擬戰》等多款高流水產品均來自于非上市游戲企業,主要由于部分非上市企業以二次元為主要市場,積累多年經驗和對用戶的研究理解,通過多次產品迭代獲得大量用戶留存和付費。例如,米哈游、中手游、紫龍游戲等代表性游戲企業已在這一領域深入布局。

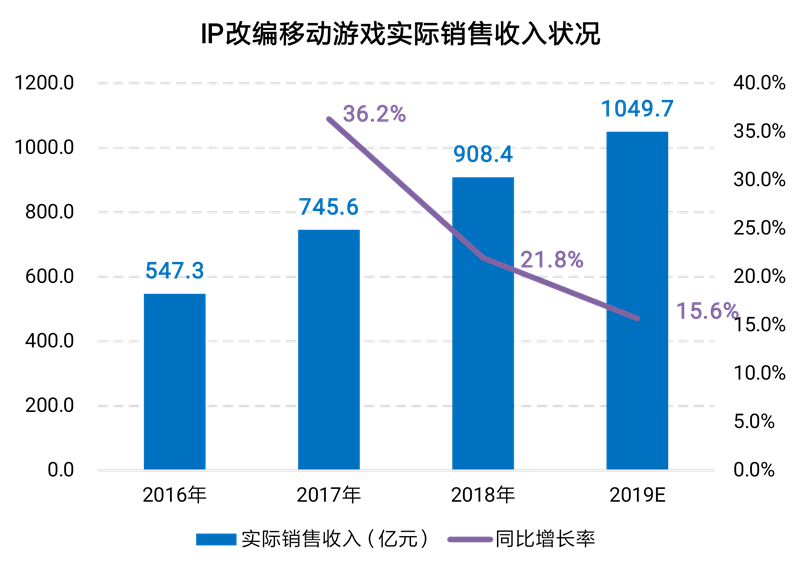

第三個領域是IP。未來IP游戲仍然是移動游戲市場的主要構成部分,市場空間較大,擁有較多IP儲備的游戲企業具備優勢,中手游是這一領域的代表性準上市游戲企業。除直接將IP改編為產品獲取用戶外,產品的IP化運營也成為游戲企業重要的運營手段。這一方式使得IP具備更長生命周期、更低獲客成本與更多收入來源,持續拓展相關產品的商業潛力。多益網絡為產品IP化運營的代表性游戲企業。

第四個領域是自主研發。近年來中國自主研發網絡游戲市場實際銷售收入始終維持較高增速,研發成為游戲企業的核心競爭力,多個發行為主的準上市游戲企業重點投入自主研發。這主要由于精品稀缺,騰訊游戲依托于渠道、營銷等優勢對于產品發行市場進一步占據,發行類游戲企業市場競爭加大,導致更多企業轉向自主研發從而尋求破局。從準上市游戲企業來看,包括多益網絡、蝸牛數字、莉莉絲等擁有較強自主研發實力的企業在未來具備市場機會。

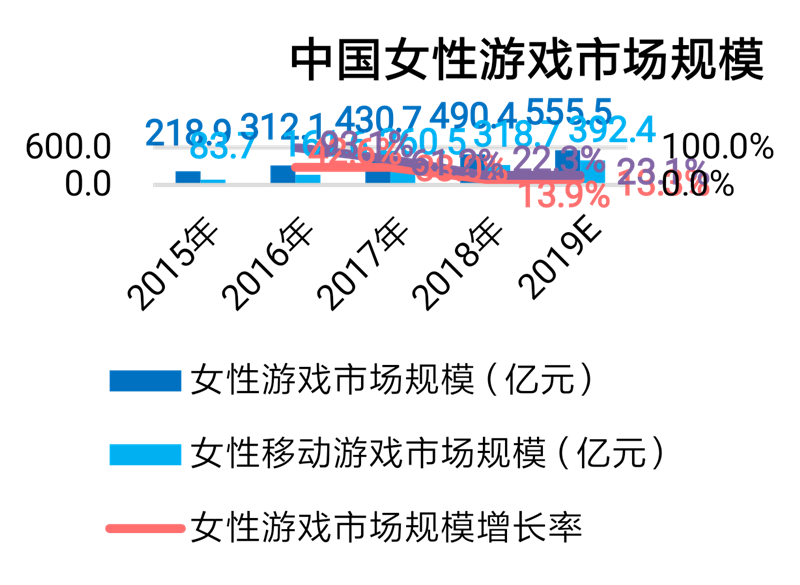

第五個領域是女性游戲。中國男性和女性游戲用戶比例已較為接近,但從目前市場來看女性游戲市場仍有進一步開拓空間。女性游戲消費呈現出多樣化,在戰術競技、動作角色扮演、休閑類等不同品類均具備大量女性用戶基礎;但除了戀愛養成、換裝等少數游戲品類外,其他品類對于女性游戲用戶的付費挖掘還不夠深入,特定于女性用戶的產品也具備更大的市場空間。疊紙網絡、樂元素、玩友時代等游戲企業在這一領域具備機會。

準上市企業上市三大風險

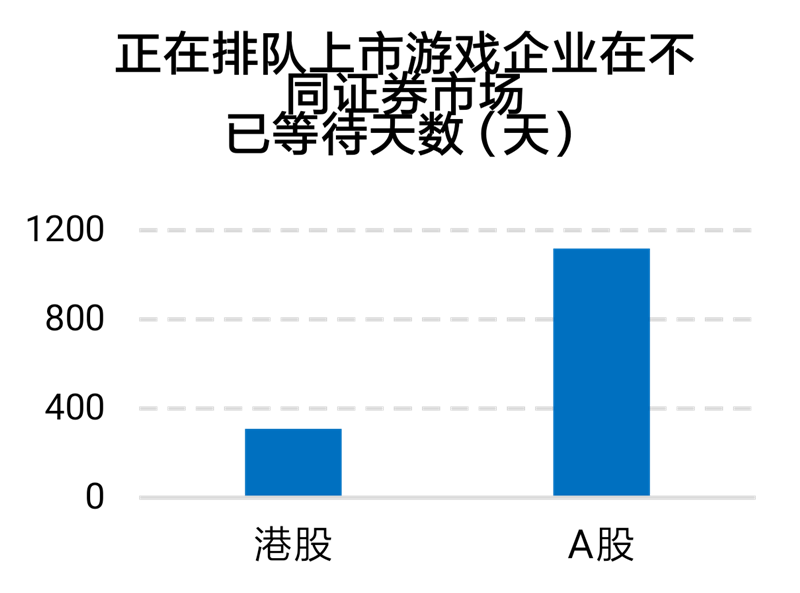

對于準上市游戲企業來說,上市周期的不確定性是其重要的風險因素之一。近年來A股上市游戲企業平均排隊天數超過600天,其中吉比特、電魂網絡、冰川網絡提交招股書后排隊日期都超過了兩年,但在A股上市能夠獲得較好的估值也成為企業愿意等待的重要原因。A股上市困難也促使眾多企業前往港股上市,但現階段港股提交招股書后排隊上市的游戲企業平均等待時間也超過300天,多個企業已等待超過一年。在等待期間準上市企業可能會出現業績的波動或受到其他輿情的影響阻礙上市,上市周期的不確定成為準上市游戲企業重要的風險。

終止上市是準上市游戲企業的重要風險,這意味著準上市游戲企業在IPO過程中可能出現了重大變數,原因可能為招股書隱瞞重大事項、財務造假、業績衰退等。終止上市對于企業的發展前景將帶來一定影響,首先是資本市場的不信任,對于企業前景產生質疑。其次企業想要借助于上市展開的發展計劃也將受阻,直接影響到企業的業務發展。證監會規定“對于重組上市類交易(俗稱借殼上市),企業在IPO被否決后至少應運行3年才可籌劃重組上市”。最后,企業上市受阻給內部員工或管理層也將帶來影響,影響員工信心及利益,從而導致企業內部架構出現動蕩。

除了企業在IPO過程中所面臨的問題外,企業本身業務體系的問題也成為準上市游戲企業重要的風險因素。