近日,在線教育行業的頭等大事莫過于滬江和新東方在線前后向聯交所遞交了招股書。兩家公司業務相近,經營表現卻各走極端。滬江在最后一個報告期2017自然年收入人民幣5.55億元,凈虧損高達5.37億元;新東方在線在最后一個報告期9個月時間內(2017年6月1日至2018年2月28日)營收人民幣4.85億元,凈利潤8078萬元。

長期以來,滬江和新東方在線都是在線教育行業的標桿,前者一向高舉高打,后者習慣持續低調,兩家又開創了國內在線教育企業赴港上市的先河。我們決定帶大家仔細研究兩家招股書細節,深入挖掘表面數據背后的邏輯,找出一直被眾人忽略的重要細節,以期給今后在線教育行業的赴港IPO之路提供一些參考。

赴港之路:H股vs紅籌股

對比兩家招股書的第二頁,首先發現,滬江申請的是H股上市。

一般而言,港股是指在香港聯合交易所上市的所有股票。其中H股也稱國企股,是經證監會批準,注冊在內地,在香港市場上市。之前,正常走H股上市途徑的股票中,在港交所流通的只有外資股,內資股是不能在港交所流通的,只能在中國法人或自然人、合格國外機構投資者或戰略投資者之間轉讓,通俗講就是大股東不能輕易減持。不過,2017年12月29日,經黨中央、國務院批準,證監會宣布開展H股“全流通”試點。

H股全流通,是指在香港上市的內地企業所持有的法人股及國有股,全數轉化H股交易流通,內資部分股份不再受交易限制。目前,證監會已經核準開展試點兩家企業。

這也就是說,滬江申請的H股上市,除于香港聯交所需要通過的正常程序外,還有兩道關需要通過:一是拿到國內證監會的批準,才能完成上市;二是要進入“全流通”試點或者等待“全流通”正式開放,才有可能實現現有股東的變現。滬江已于招股書中披露,“于最后實際可行日期,內資股持有人概無意向將其內資股轉換為H股”,而根據公司法,內資股上市一年內是無法轉讓的。

對比之下,新東方在線選擇了紅籌股上市的路線。紅籌上市相比H股上市當然更加靈活,但缺點是今后想回A股就沒那么容易了。不過由于新東方在線的控股股東新東方集團本身就是一家海外上市公司,新東方在線并不具備國內上市的先天條件,回不回A股似乎對他們來說也沒有那么重要。

“領先”之爭:誰更能自圓其說?

滬江在招股書中給自己的定位是“我們是中國領先的教育科技公司”。

新東方在線則說“我們是中國領先的在線教育服務提供商”。

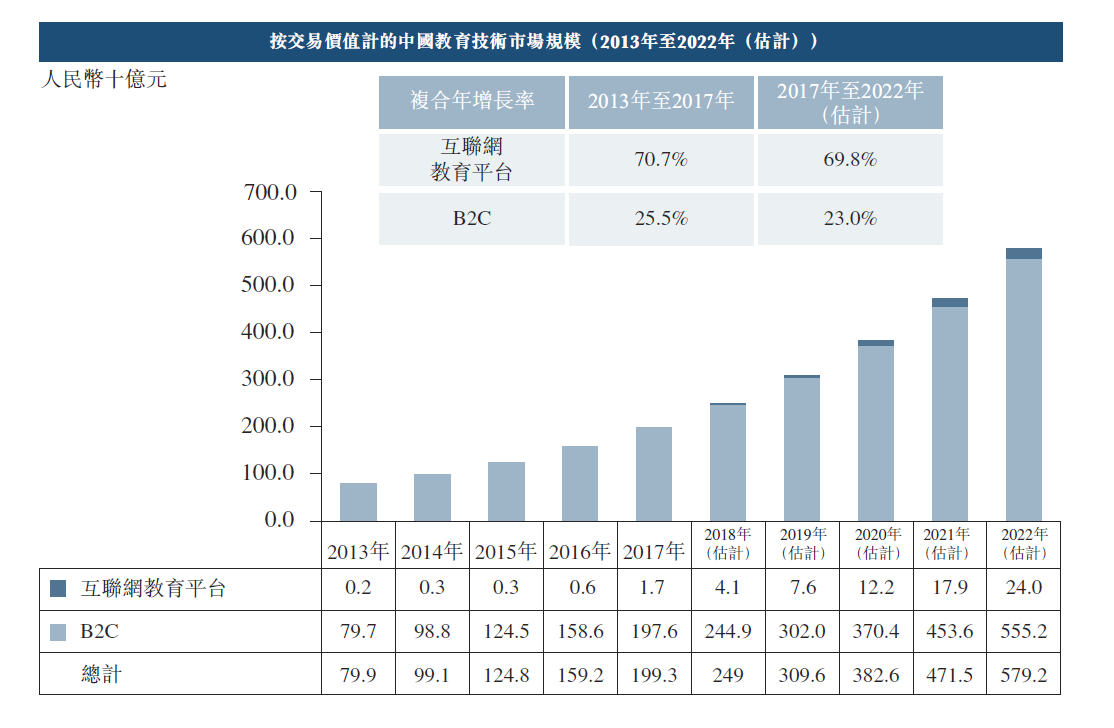

兩家公司分別聘請了弗若斯特沙利文公司(以下簡稱沙利文)作為自己的行業顧問,據這家公司網站介紹“沙利文是協助企業香港上市的領導者。2014年至2016年9月21日,作為獨立行業咨詢專家見證了59家企業在香港主板市場成功上市,按行業顧問費用計算,占了同期上市公司的43%。“由此可見,沙利文接單不難,但不知同時接到兩家香港市場沒有出現過的全新行業競爭機構的單是什么心情,想必他們自己也是凌亂的。

滬江的行業報告講了教育科技的故事,但選擇性忽視了市場上廣大全憑技術吃飯的公司,為了匹配自己的業務條線,把教育科技市場圈定在了向學生直接提供課程和服務的“B2C”和連接第三方商戶或教師及學生的“互聯網平臺”兩大領域,但卻給自己留下一個巨大的漏洞。如果比“B2C“,他們的體量不及新東方在線,如果拿”互聯網平臺“支撐未來,在沙利文的市場預測中,雖然這一領域的增長要高于”B2C”,但在過去和未來多年的市場占有率的數據,卻顯得不怎么好看,甚至可以忽略不計了。

新東方在線圈定的市場范圍是“中國在線課外輔導和備考”,簡單來說,應試輔導是新東方的專長,圈在這個領域可以避開瘋狂增長的1對1外語培訓們。作為同樣歷史悠久的老牌在線教育公司,新東方在線以前經常講的網站注冊用戶數據在招股書中沒有體現,他們鐵了心要把收入和利潤的故事講到底。

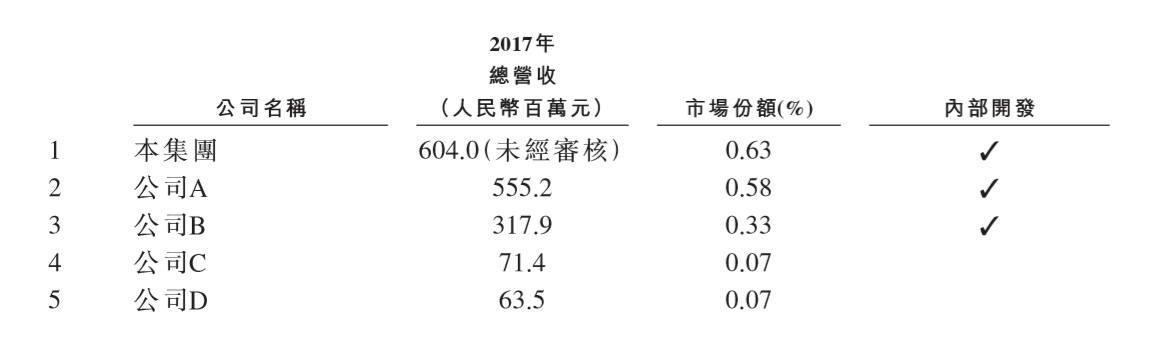

由于新東方在線采用的財年期間不是自然年,整個招股書中2017年的數據周期都是從“2016年6月1日至2017年5月31日,只有在行業報告部分出現了未經審計的2017自然年數據,有意思的是,如果看了兩家的招股書或者足夠多的報道,你一定能一眼就看出來,排在新東方在線報告中第二名的公司A應該就是滬江了。想講不一樣的故事其實也不是那么容易。

業務方向:滬江向左,新東方向右

上文提到因為新東方在線財年期間的問題,兩家的財務數據報告期不同,并沒有什么直接可比性。我們從業務上拆解出的一些細節比較可以看出,滬江和新東方在線在具體業務上的策略截然相反。

①B2C課程業務

在B2C課程領域,滬江和新東方在線都是目前市場上并不多見的綜合在線教育機構,這也和兩家成立時都尚未出現激烈的市場競爭環境有關,近年來新的在線教育機構多是由一個細分領域切入市場,短時間內很難再出現第三家具有一定規模的綜合機構。

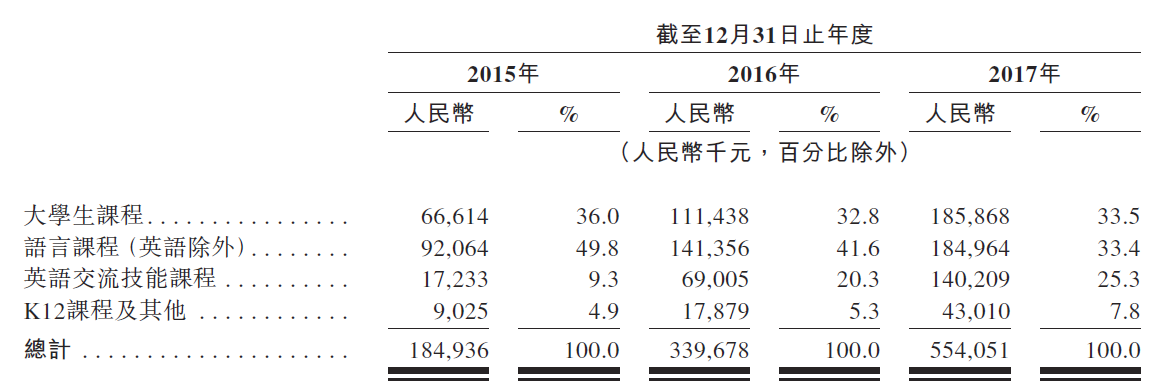

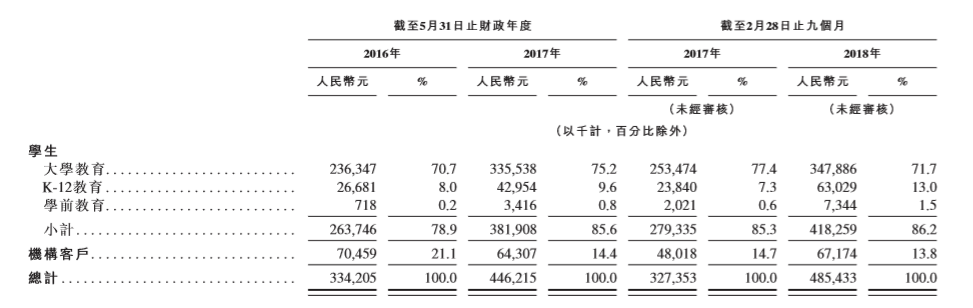

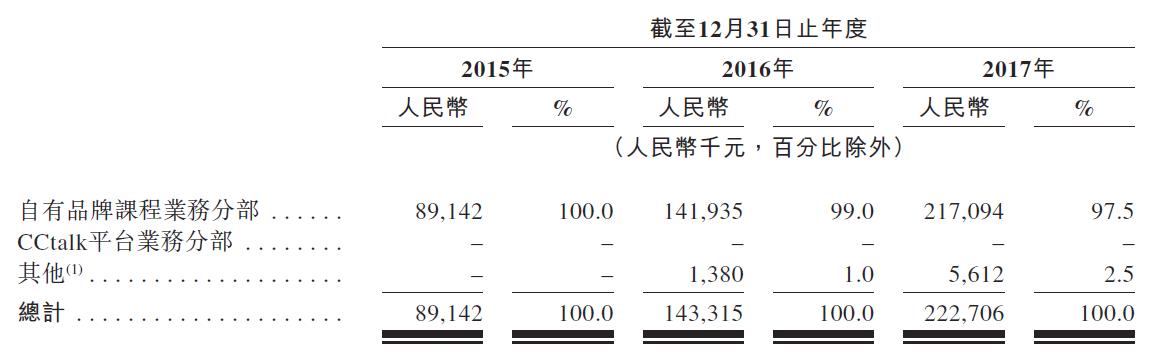

滬江的B2C業務由大學、語言(除英語)、英語、K12四部分構成,新東方的B2C業務由大學、K12、學前構成,從金額來看,滬江除K12課程外,其他三個板塊的收入分布比較平均,新東方在線的大學業務則是其重中之重。

滬江分業務板塊收入構成

新東方在線分業務板塊收入構成

大學領域是雙方最直接的戰場,這一領域新東方在線具有明顯優勢,這也顛覆了一些外界對于新東方在線的一貫認識。很多人習慣性以為新東方從英語起家,但以考研和四六級為首的大學考試業務一直是新東方在線業務的核心。從大學領域的收入總額看,新東方在線高于滬江,但滬江的收入增幅要超過新東方在線,進一步深挖一下招股書數據,可以看出,在大學領域雙方有著截然相反的發展思路。滬江收入增長之下,2015、2016、2017三年大學課程的平均價格分別為912.2、1575.9、1942.1元,價格提升明顯,用收入除以客單價后,三年的人數增長分別為-3.17%和35.24%,滬江的發展思路在于提高客單價換取收入增加。新東方在線的大學課程在2016財年之后出現價格下降,2016財年、2017財年付費人數分別為30.8萬和57.7萬,增幅為87.34%,而2017財年和2018財年前九個月付費人數分別為42.4萬和61.4萬,增幅為44.81%,人數增長要高于滬江;這一趨勢反應出新東方在線作為頭部企業的典型思路,在確保收入領先的前提下構建用戶數護城河。

語言課程方面滬江收入上有著明顯優勢,包括英語和其他小語種,考慮到雙方都已將基礎英語和出國考試業務納入到大學業務板塊,滬江的英語交流課程主要指英語口語課程,對應Hitalk品牌業務,這一領域并沒有在新東方在線招股書中重點提及,應該不是新東方在線的業務重點。招股書中顯示滬江英語課程的平均價格在6000元以上。此類產品在市場上主要競爭對手是51Talk、TutorABC一類垂直在線外語培訓,高昂的獲客成本一直是行業痛點,因此,滬江支撐英語業務發展,今后可能仍然需要持續投入巨大的營銷費用。與此相反,語言學習(除英語)板塊業務則是滬江實實在在的優勢業務,這一領域不存在非常有規模的競爭機構,客單價維持在2000左右相對中性的價格,從免費用戶中轉化付費的難度相對較小。遺憾的是這一板塊的收入占比在滬江總體業務中逐年下降。

K12業務是近年來教育行業的熱門戰場。在雙方各自記錄的最后一個報告期內,滬江K12業務收入占比7.8%,新東方在線收入占比13%。滬江招股書中提到,“絕大部分課件依賴內部團隊進行開發、創新及更新,唯我們選擇與第三方聯合開發的若干職業教育課程及K12課程課件除外”,通過滬江網校相關頁面也可以看到,滬江K12課程相當一部分由合作機構佳課教育提供,教研的投入度上看,K12業務尚未成為滬江計劃中的重點。新東方在線對K12業務的重視程度則明顯提升,自2017年起,新東方在線開設了專門針對三四線城市K12業務的直播平臺東方優播,由K12教育圈網紅小狼親自掛帥,東方優播業務在地面招生,避開了目前K12在線教育領域對于線上流量的高價競爭,是目前市場上唯一采用地面招生單師直播的K12在線教育機構。這一奇特的業務模式短時間已經進入了26個城市,為了節省營銷費用新東方在線也是用盡了腦筋,高潤率確實不是白來的。

再用一兩句話說一下滬江沒有涉足、新東方在線作為獨立業務板塊劃分的學前教育。新東方在線擁有獨立兒童IP多納學英語。在一貫堅持的盈利思路下,新東方在線能夠孵化出多納學英語也算相當不易了。雖然招股書中沒有披露多納學英語系列App的下載量,但教育行業公認多納系列是市場一流的兒童移動應用,只是多年來一直變現乏力。招股書中顯示新東方在線2017年開始推出多納外教學堂,變現腳步明顯加快。多年積蓄的高量用戶能否轉化為付費用戶,讓我們拭目以待。

②B2C之外

滬江本次申請香港上市,招股書中一直把CCtalk平臺作為亮點業務,支撐滬江的教育科技概念。

CCtalk業務自推出以來迅速發展,收費課程由2016年三個月的459門增加到2017年全年5989門,付費用戶也從20922增長到255298。但與此同時,平臺商戶和自雇網師數量從2016年的992、11831增長到2017年的2187、41534。平均算來,一個老師只能招聘到6個左右的付費學生。招股書中另有披露,截至2016和2017年底,CCtalk的全站交易凈額為380萬元和2.357億元,以2017年記,付費用戶255298人,人均付費923元,平均每個教師年均課程收入不足6000元,這其中還不包括可能被滬江分走的平臺費用。誠然,頭部教師收入高,多數教師處于長尾是所有平臺的共性。但教育行業的特殊在于,與B2C模式在線教育對于課程和教師的全方位包裝相比,平臺所能提供的服務同質化嚴重,課程主要依靠入住機構和教師獨立完成,明星教師往往自帶流量,切換平臺最終獨立發展都已成常態。這也是BAT紛紛撤出互聯網教育平臺業務競爭轉向教育投資的原因。

關于CCtalk的收費方式,招股書中披露包括向教育機構、政府、企業客戶收取固定金額服務費,以及向商戶和網師按銷售百分比收費。有媒體報報道中提到“對于網師端用戶,按照基礎服務的

30% – 50%

進行收入分成,增值服務則單獨收費,如教研支持、技術工具定制、營銷廣告等”,我們沒有在招股書中或CCtalk網站上找到原始出處,但據由其他渠道了解到的信息,能夠分成30%的商戶或教師,滬江往往需要單獨提供運營團隊支持。總而言之,以扣除額外費用后的收入分成記,我們調查了市場上目前提供此類服務的多家平臺,綜合分成比例均不超過10%,按滬江披露的2018年前五月CCtalk收入210萬推算,分成比例也不可能超過10%的水平。再回到前文提到的沙利文報告,2017年互聯網平臺交易額市場規模在17億左右,CCtalk流水2.357億約占13.9%;2020年市場規模將達到122億左右,假設CCtalk屆時的市場占有率能上升到20%,達到25億左右的平臺流水,10%流水最多只能產生2.5億左右的收入。滬江如果一味押寶互聯網平臺,也只能自求多福了。

有意思的是,對于互聯網平臺業務,新東方在線持完全相反的態度,新東方在線COO潘欣此前曾在媒體采訪中表示“堅決不做平臺”,他認為,“對用戶來說,學習不像淘寶買衣服,它的時間成本非常高,而開放式平臺就是讓用戶自己在質量參差不一的課程中做選擇,這在在教育培訓領域不是一個成立的商業模式。“品牌化機構提供專業的服務,是對學生比較負責任的方式。”

但新東方在線并非不涉足B2B領域,而是堅守自身內容優勢開展機構客戶業務,業務模式為向高校、公共圖書館、電信運營商及在線視頻運營商提供教育內容。在新東方在線招股書的各個報告期內,機構客戶業務的毛利一直在80%以上。潘欣則在前述采訪中提到,“通過與公立學校合作在課內外覆蓋更多學生,是做2B業務的核心出發點。”

“盈”與“虧”:神奇費用去哪里

在談論費用之前,我們可以先談談成本。在滬江的招股書報告期內,成本占比逐年減少,2017年為40.1%,新東方在線的成本在報告期內略有提升,2018財年的前九個月達到37.4%,雙方相差無幾。

滬江的成本項主要為股員福利開支、課件成本、租賃相關開支、折舊及攤銷費用、專業服務費、書本費及營業稅及相關附加費。新東方在線的成本項主要為教學人員成本,課程研究人員成本、教材成本、資訊科技支持與技術成本、平臺交易成本及其他。考慮到表述區別,雙方的成本項基本一致。

但是,滬江的CCtalk業務沒計成本,也就是說,CCtalk毛利率是100%,全部與CCtalk相關開支都進入了費用。

滬江各業務板塊成本數據

在費用方面,滬江和新東方在線都沒有按業務板塊細分。

我們主要分析在線教育行業最重要的兩大成本費用構成——市場和人員在兩家公司中的數據表現。

兩家公司的市場費用方面是近來業界關注的重點,有著非常極端的數據表現。

滬江2017年度廣告及推廣開支3.74億元,月均3124萬元;新東方在線2018財年前九個月市場開支0.729億元,月均810萬元。

從雙方獲取的用戶數據看,滬江2017年自有課程293557人次,CCtalk平臺付費學員255298人次,合計月均付費45738人次,平均獲客成本683元。新東方在線2018財年前9月付費學員140萬人次,月均付費16萬人次,平均獲客成本為50元。

考慮到滬江的付費客單價和人次都采用的是正價課口徑,新東方在線是全站口徑,沒有區分正價課和體驗課,雙方的獲客成本差異未必有數字體現的這么大。

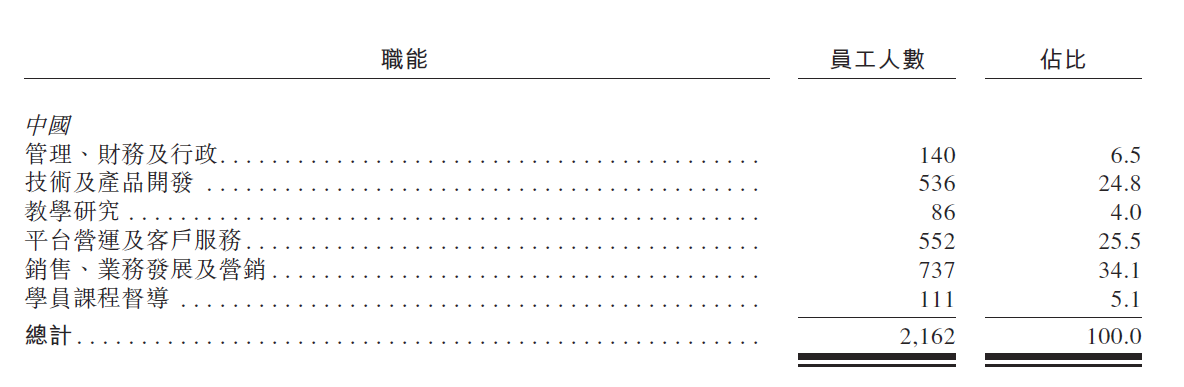

人員方面,滬江的全職員工總數為2162人,新東方在線為980人,不足滬江的二分之一,新東方在線人效更出色。

與教學有關人員滬江197人,占比為9.1%,新東方在線214人,占比21.8%,源自傳統教育公司的新東方在線對教學更加重視一些。

滬江全職工構成

研發人員滬江人數更多,新東方在線占比更高。

作為一個論壇起家的公司,滬江的運營和客戶服務人員超過500人。

新東方在線全職員工構成

我們計算了兩家公司扣除教學人員以外全部納入費用項人員最后一個報告期內的月均費用,身處魔都的滬江人員費用平均為18103元,帝都的新東方在線平均為21997元。

股權結構:冰火兩重天

最后我們來對比一下兩家公司的股權結構和融資歷史。

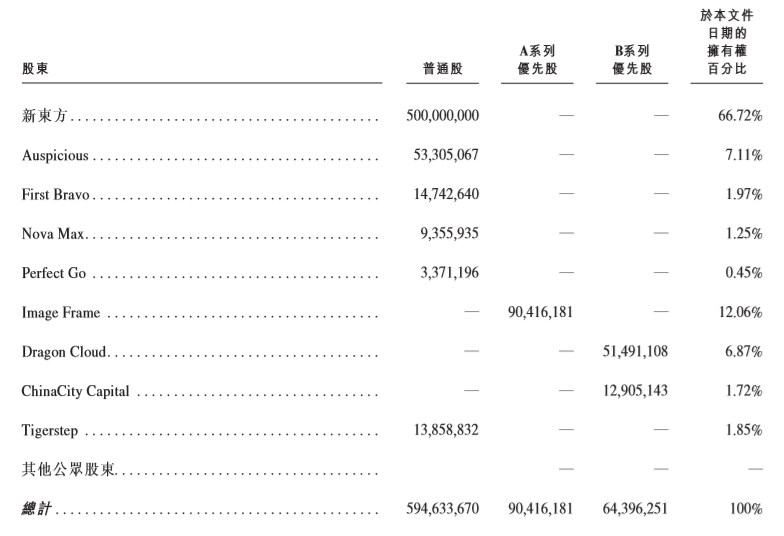

先說比較簡單的新東方在線,成立于2005年,彼時新東方還沒有赴美上市,算不得含著金鑰匙出生,不過憑著自身努力,倒也過得順利。2016年,新東方在線獲得騰訊A輪投資加持,之后開啟了“開掛”的人生,還給高管和核心員工設立了股份參與計劃。今年5月在引進景林的投資后,俞敏洪家族基金自掏腰包投資1.85%,很大程度上表明了新東方“不賣”的決心。香港主板上市公司的最低公眾持股量須為5,000萬港元及已發行股本的25%,如果發行人的市值超逾100億港元,則該比例可由聯交所酌情降低至不少于15%。由此推斷,按上限25%計算,新東方在線上市后,新東方仍可持有超過50%的股份,加上“不差錢”的騰訊、景林和俞敏洪家族基金,新東方在線預計短期內不會出現股東減持,只要業績拿得出手,市場穩定,可以安心拿著上市融到的錢投入到新業務中。

新東方在線股權結構

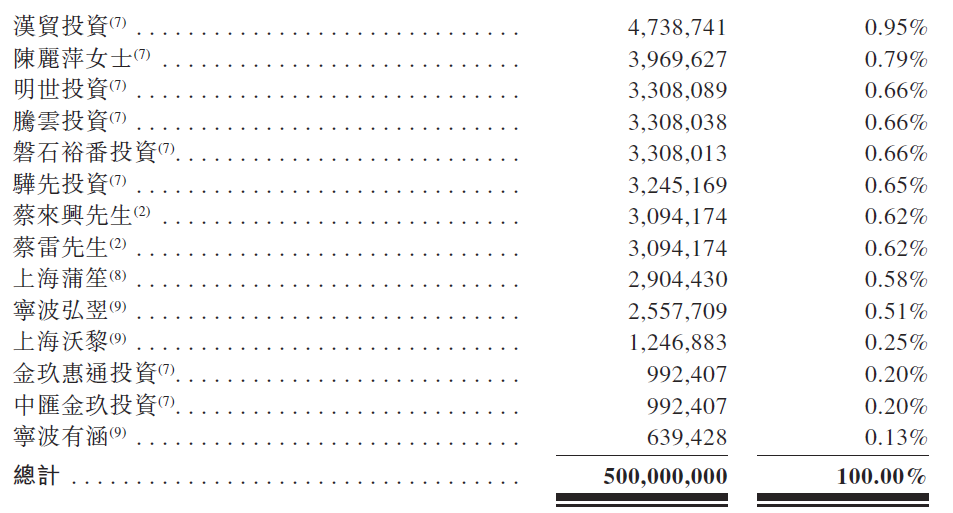

滬江的資本結構相比而言更為復雜。簡而言之,在經歷了前后共計五輪融資之后,滬江有共計32個直接股東,其中由滬江核心管理團隊控制的互捷、互江、互吉、成塔、互年等股東結成了一致行動人,被視為控股股東。

滬江股權結構

在C輪投資中,百度出現在了滬江的股東名單中,共計投資1.2304億元,多輪稀釋后目前占比3.18%。由此可見,滬江和新東方在線分別代表了BAT中的不同陣營。

在最近后一次的E輪融資中,滬江獲得3.195億元釋放了4.09%股份,投后估值78.11億元人民幣。滬江招股書中披露了現有股東優先權已于6月15日失效,概因中國證監會同股同權的硬性要求。但從相關條款中可以看到此前投資人的贖回期限已經十分臨近,互聯網教育研究院院長呂森林在接受媒體采訪時認為,滬江在嚴重虧損的業績下上市更大可能是資本尋求退出。

無論如何,滬江和新東方在線此番上市申請,都是在線教育行業年度大事。在線教育近年赴美上市的企業都處于破發狀態,滬江和新東方在線本次赴港發行,如能順利,將會給逐漸成熟中的國內在線教育行業的資本化道路進一步指明方向。